가입자가 직접 투자 상품을 고르는 개인형 퇴직연금(IRP)의 적립금이 상반기에 4조원 이상 늘어난 것으로 집계됐다. 코로나19로 급락했던 증시가 급반등하면서 상승장을 이용해보겠다는 심리가 영향을 미친 것으로 풀이된다.

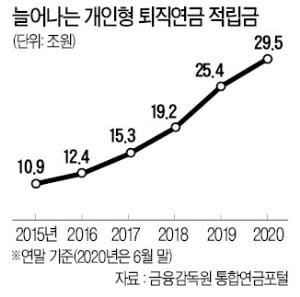

27일 금융감독원 통합연금포털에 따르면 지난 6월 말 기준 IRP 적립금은 반년 만에 4조원 이상 증가해 29조5000억원을 기록했다. IRP 적립금은 2018년 말 19조2000억원, 2019년 말에는 25조4000억원을 기록했다.

IRP 적립금은 크게 늘어나고 있지만 확정급여형(DB) 퇴직금에서는 자금이 빠져나갔다. 지난해 말 138조원에서 올해 상반기 1조7000억원 감소했다. DB형 퇴직연금은 적립금 운용 결과와 상관없이 근로자가 사전에 정해진 퇴직금을 지급받는 상품으로 IRP와 달리 회사가 가입한다. DB형 퇴직연금 제도를 운용하는 회사들은 안정성을 중시하기 때문에 주식 투자 비중이 낮아 증시 상승기에 불리하다.

IRP는 세제 혜택을 받을 수 있다는 장점도 있다. 연간 최대 700만원까지 소득공제를 받는다. 이 때문에 IRP는 주로 연말정산을 앞둔 연말에 적립금이 늘어나는 경향을 보이지만 올해 상반기에는 예전과 다른 경향을 보였다.

금융권에선 상반기 IRP 적립금이 급증한 주요 요인으로 주가 변동성이 컸던 점을 꼽는다. IRP는 근로자 스스로 납입하는 퇴직연금으로 가입 후 언제든 인터넷에서 간편하게 포트폴리오를 바꿀 수 있다. 증권업계 관계자는 “상반기 주가 변동성이 컸던 만큼 IRP를 통한 주식형 상장지수펀드(ETF) 투자도 늘어났다”고 말했다.

업권별로는 증권사 IRP가 가장 큰 폭으로 증가했다. 증권사의 IRP 적립금은 지난해 말 5조원에서 1조1000억원으로 20% 이상 늘었다. 은행권 IRP 적립금도 지난해 말 17조6000억원에서 2조8000억원으로 16%가량 증가했다.