Happy days? ..."美주식 투자자 내년엔 `유구무언`"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

사상 초유의 바이러스 대유행 상황에도 금융시장이 빠르게 충격을 극복하고 있다. 경제활동이 재개될 것이라는 기대감과 각국 정부와 중앙은행이 천문학적인 유동성을 공급한 결과라고 하겠다.

코로나 직격탄을 맞은 실물경기 지표의 연이은 발표에도 불구하고 주식시장에 이어 채권시장도 랠리가 이어지고 있다.

이른바 `더블 딥`을 얘상했던 투자자들은 멘붕에 빠졌고, 미국의 주류 경제언론은 V자형 반등의 배경을 설명하느라 여념이 없다.

이번 반등이 진정한 반등인지 FOMO(Fear of missing out)의 결과인지는 시간이 판명하겠지만 투자자들의 수많은 결정 가운데 `보고 싶은 것만 보는 오류`를 피하기 위해 그 반대편의 분석을 덧붙여본다.

*선진국의 돈 찍기 경쟁..."누가 갚지?"

2007~2008년 전 세계를 휩쓸었던 글로벌 금융위기 당시에는 선진국 정부와 중앙은행의 대처가 늦어지면서 위기를 키웠지만 이번에는 사상 초유의 펜데믹에도 불구하고 `학습효과`가 힘을 발휘하면서 발빠르게 재정과 통화정책이 가동됐다.

문제는 그 규모가 10여년 전과 비교해도 지나치게 크다는 점이다.

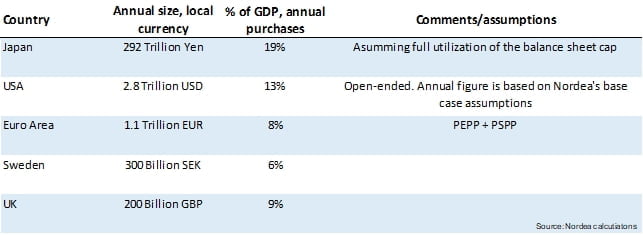

노르디아은행이 코로나19 대유행 이후 주요 선진국 중앙은행의 유동성 지원규모를 파악한 결과, 일본은 GDP의 19%에 달했고 그 뒤를 미국(13%), 영국(9%), 유로존(8%), 스웨덴(6%)이 잇는 것으로 나타났다.

문제는 중앙은행이 발권력을 동원하든지, 정부가 국채를 발행하든지 결국 그 빚은 국민들이 갚아야 한다는 점이다. 일단 `발등의 불`부터 꺼야할 상황이지만 그 이후 막대한 부채는 어떻게 해야할 지에 대해 언급조차 하지 않고 있다.

*총통화 VS. 인플레이션 그리고 EPS 증가율

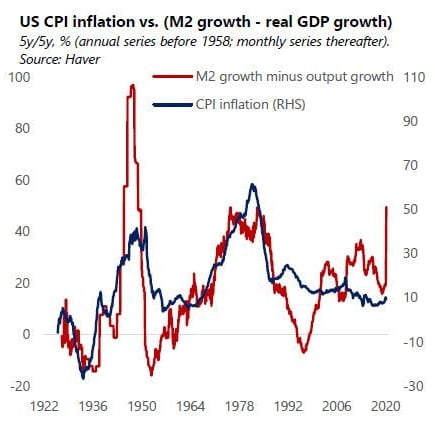

같은 은행의 스테노 라르센 연구원에 따르면 미국의 과거 총통화(M2) 추이와 S&P500 편입기업의 주당순이익(EPS) 변화를 비교한 결과 S&P500지수는 5월20일 정점을 찍고 2020년 연말까지 부진을 거듭하고 2021년에야 비로소 바닥을 찍고 상승할 것으로 내다봤다. 그는 "올해 예상 EPS를 전년보다 40~50%가량 낮춰 잡아야 하는데 대다수 시장 분석가들은 20% 하향조정하는데 그치고 있다"고 주장했다.

역사상 최대의 유동성 공급에도 불구하고 기업에게 흘러들어가는 돈은 시장의 예상에 크게 미치지 못하는 반면 실물경기는 이보다 훨씬 나빠지기 때문에 기업의 실적은 당초 전망보다 나빠질 수 밖에 없다는 논리인 셈이다.

라르센의 분석을 접한 제로헤지의 타일러 더든도 "유례없는 유동성 지표와 기업의 이익간에 너무나 큰 균열이 보인다"면서 "만약 이런 상황이 지속된다면 S&P500(미국주식)에 투자하는 사람들은 2021년에는 할 말을 잃게 될 것"이라고 강조했다.

헤지펀드 업계의 전설로 통하는 폴 튜더 존스도 "중앙은행의 대규모 유동성 공급이 가파른 물가상승으로 이어지며 경기회복으로 나타난 경우는 20세기에도 제2차 세계대전이 있었던 1940년대와 석유파동이 있었던 1970년대, 딱 두 번 밖에 없었다"면서 "수요가 위축된 가운데 퍼부은 유동성은 최소한 초기에는 물가하락으로 이어질 것이며 이는 기업실적 악화로 나타나게 될 것"이라고 결론내렸다.

최진욱증권부장 jwchoi@wowtv.co.kr

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

-

1

[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리

22일 서울 중림동 한국경제신문사에서 한경 창간 60주년 독자이벤트 1등에 당첨된 하유리 독자와 가족들이 장병문 독자서비스국장과 기념촬영을 하고 있다. 한국경제신문 창간 60주년 기념 독자 이벤트는 이번 왕중왕전으로...

![[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리](https://img.hankyung.com/photo/202411/01.38726908.3.jpg)

-

2

▶장원숙씨 별세, 도기욱(넷마블 재무전략담당)씨 모친상=경상북도 상주시 함창읍 함창로 586. 함창중앙장례식장 204호실, 발인 7월 26일 오전 6시 50분

-

3

1950년 12월 6·25 전쟁 중 구사일생으로 죽음의 위기를 넘긴 한 남자는 평생 어려운 이웃을 돕고 살겠다고 다짐했다. 그는 1956년 성당에서 받은 밀가루 두 포대로 찐빵 장사를 시작했다. 이렇게 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)