'잊혀진 대장주' KMW, 5G 수출로 반등 노리나…한때 코스닥 시총 4위, 실적부진에 주가 3개월째 '지지부진'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해부터 美·日·中 등서

5G 인프라 투자 본격화

"국내 업체들 실적 회복 전망"

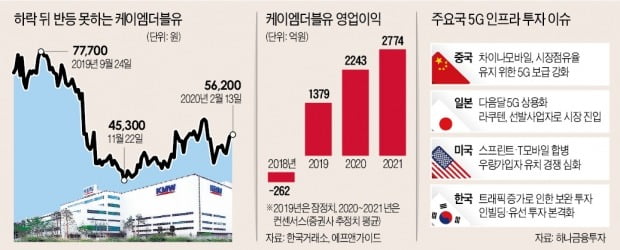

일부 개미들은 과거 화려했던 케이엠더블유를 기억하며 주가 하락기에 대거 사모았다. 이른바 저가 매수다. 하지만 좀체 주가가 반등되지 않으면서 추가로 물타기를 해야 할지, 아니면 손절매를 해야 할지 전전긍긍하는 모습이다. 일각에선 올해부터 본격화하는 미국 중국 일본 등 주요국의 5세대(5G) 이동통신 투자가 주가 상승의 계기가 될 수 있을 것이란 기대도 나온다.

석 달 넘게 주가 횡보

개미가 모인 인터넷 카페에는 케이엠더블유에 ‘물린’ 투자자들의 고민 상담이 가득하다. 그만큼 케이엠더블유의 주가가 하락했을 때 매수에 나선 개인이 많다는 얘기다. 지난해 11월부터 최근까지 개인투자자의 케이엠더블유 순매수 금액은 1145억원이다. 주가가 상승한 지난해 3~9월 1790억원어치를 순매수한 외국인은 이후 매도세로 돌아서며 떠났다.

주가가 횡보하는 직접적인 원인은 기대에 못 미치는 실적이다. 케이엠더블유는 지난해 3분기 증권사 컨센서스(추정치 평균)인 640억원에 못 미치는 578억원의 영업이익을 올렸다. 케이엠더블유가 납품하는 노키아의 실적 부진 등이 원인이었다. 이 영향으로 지난해 10월부터 주가는 힘을 잃었다. 4분기도 영업이익 2억원 적자를 기록해 컨센서스 221억원을 한참 밑도는 ‘어닝 쇼크(실적 충격)’를 냈다. 지난해 연간 영업이익은 컨센서스 1613억원을 한참 하회한 1379억원이다.

28기가헤르츠(㎓) 대역 5G 통신장비에 대한 포트폴리오가 없는 점도 주가가 오르지 않는 원인으로 꼽힌다. 28㎓ 통신은 삼성전자가 10년 전부터 연구해온 기술이다. 현재 가장 보편화된 6㎓ 이하 대역보다 속도가 훨씬 빠르다. 김한석 케이엠더블유 부사장은 “28㎓ 시장이 예상보다 늦게 열릴 거라는 판단에 따라 당분간 6㎓ 이하 투자에 집중할 계획”이라고 말했다.

주요국 5G 투자가 반등 계기 될까

주가가 떨어지면서 유상증자 설도 돌았다. 유상증자는 주주가치 희석으로 투자 심리에 악영향을 미친다. 케이엠더블유는 유상증자 설에 대해 "근거 없는 얘기"라고 일축했지만 투자자들은 여전히 신경 쓰는 분위기다.

케이엠더블유 주가에 대한 증권사 애널리스트들의 전망이 나쁜 건 아니다. 주요 근거는 올해부터 미국 일본 중국 등 주요국의 5G 인프라 투자가 본격화된다는 점이다. 김홍식 하나금융투자 연구원은 “일본과 중국 중심으로 다음달부터 서서히 공급 물량이 늘어날 전망”이라며 “국내 네트워크 장비 업종의 급격한 실적 회복이 전망된다”고 말했다.

반론도 있다. 우선 증권사 애널리스트가 리포트를 내는 빈도부터 확연히 줄었다. 지난해 11월까지 쏟아져 나오던 케이엠더블유 리포트는 12월 이후로는 한 건뿐이다. 증권사 리포트는 보통 해당 종목의 상승 전망이 밝을 때 많이 나오는 경향이 있다. 한 자산운용사 대표는 “올해 주요 선진국의 5G 인프라 투자가 본격화될 것이라는 전망은 이미 오래전부터 나왔기 때문에 주가 반영이 이미 끝났다고 봐야 한다”고 말했다.

하지만 김 연구원은 “주요국의 5G 인프라 투자 계획이 아직 확정적으로 나온 게 없기 때문에 주가 반영이 다 됐다고 볼 수 없다”며 “앞으로 확정 발표가 나오면 차례로 반영될 것”이라고 반박했다.

양병훈 기자 hun@hankyung.com

ADVERTISEMENT

-

1

에이스침대가 탄탄한 실적을 바탕으로 사상 최고가를 연일 경신하고 있다. 전국 주요 도심의 부동산을 매입해 공격적인 매장 확대 전략을 쓰면서 투자 성과가 드러나고 있는 단계라는 분석이다. ‘스포츠토토&rsq...

-

2

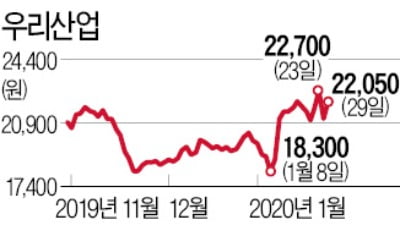

테슬라에 히터 공급 우리산업, 이달 8% 올라…하락장서도 선방

자동차 부품업체 우리산업이 신종 코로나바이러스(우한 폐렴) 사태 속에서도 상승세를 이어나가고 있다. 지난해 주춤했던 전기차용 히터 수주가 올해 다시 늘어날 것이란 기대 때문이다.우리산업은 29일 코스닥시장에서 900...

-

3

\‘저평가 자산주’의 대명사인 DI동일(옛 동일방직)이 성장주로 거듭나고 있다. 본업인 면방업 중심에서 벗어나 의류, 알루미늄, 플랜트, 가구, 화장품 등으로 사업을 다각화한 덕분이다. 지난해 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)