작년 2천만원이하 주택임대소득도 과세…5월 신고납부해야(종합)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

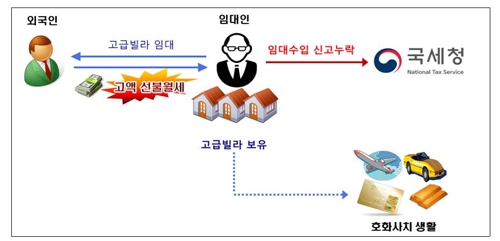

국세청 "고가·다주택 임대수입 철저 검증"

소득신고 없이 외국대사관 월세주기도

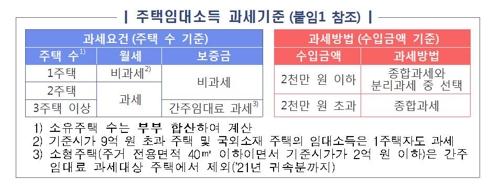

2주택 이상 소유자 등은 지난해 주택임대소득이 2천만원을 넘지 않더라도 올해부터 수입 내역 등을 신고하고 소득세를 내야 한다.

7일 국세청에 따르면 2천만원 이하 주택임대소득은 2018년 귀속분까지 비과세 대상이었지만, 2019년 귀속분부터 과세 대상이다.

주택임대소득세 신고를 누락하거나 일부러 줄여 과소 신고·납부하는 경우 가산세를 물어야 한다.

임대수입금액이 2천만원 이하이면 종합과세와 분리과세 중 선택할 수 있다.

분리과세를 선택하면 14% 세율이 적용된다.

다만 주거 전용면적이 40㎡ 이하이면서 기준시가도 2억원 이하인 소형 주택의 경우 2021년 귀속분까지 임대수입 과세대상 주택에서 제외된다.

주택임대사업자 등록을 하지 않은 경우에는 가산세, 감면 배제 등 불이익을 받게 된다.

임대를 한 집주인은 임대 개시일로부터 20일 이내에 사업장 관할 세무서에 임대사업자등록을 신청해야 한다.

지난해 12월 31일 이전 주택임대를 시작하고 올해에도 계속 임대하는 경우에는 이달 21일까지 사업자등록 신청을 마쳐야 한다.

임대사업자 등록을 하지 않은 경우 임대 개시일부터 등록 신청 직전일까지 수입금액의 0.2%가 가산세로 부과된다.

임대사업자로 등록하지 않으면 가산세뿐 아니라 세금 감면 혜택도 받지 못한다.

예를 들어 임대수입이 2천만원인 경우, 등록자라면 60%인 1200만원을 '필요경비'로 인정받고 기본공제액 400만원까지 빼 400만원(2천만원-1천200만원-400만원)에만 소득세가 붙는다.

하지만 미등록자의 경우 경비 인정률이 50%(1천만원)밖에 되지 않고 기본공제액도 200만원이기 때문에 과세표준(세율이 적용되는 대상 금액)이 800만원으로 임대사업 등록자의 두 배에 이른다.

국세청은 임대소득 신고 내용을 바탕으로 고가·다주택 보유자의 임대수입을 검증해 성실 신고 여부를 확인할 예정이다.

검증에는 ▲ 월세 세액공제·현금영수증(국세청) ▲ 전월세 확정일자·임대차계약신고(국토교통부) ▲ 전월세 확정일자·전세권 임차권 등기(대법원) 등 관련 부처·기관의 주택임대차 정보가 총동원된다.

검증 결과 탈세 사실이 명백하고 탈세 규모가 큰 사례가 확인되면, 국세청은 곧바로 세무조사로 전환할 방침이다.

현금으로 받은 월세는 해외여행 경비 등에 사용했다.

결국 국세청 조사에서 임대소득 누락 사실이 발각된 이 사업자는 가산세를 포함한 수 십억원의 소득세를 뒤늦게 물었다.

주택임대사업자들은 소득세 신고에 앞서 2월 10일까지 2019년도 주택임대 실적분 수입금액과 임대물건의 소재지, 계약 조건 등 사업장 현황도 사업장 관할 세무서에 신고해야 한다.

사업장 현황 신고를 마쳐야 5월 소득세 신고 시점에 국세청이 제공하는 '간편신고 서비스'를 이용할 수 있다.

/연합뉴스

-

1

한국시스템트레이딩협회, 퀀트 자격증 발행…인재 양성 뛰어든다

국내 자동화 트레이딩 전문가 집단인 한국시스템트레이딩협회는6일 국민대, 한국금융IT, ㈜토파보기와 업무협약을 체결하고 퀀트 라이센스(자격증) 발급 사업에 뛰어들었다. 퀀트(Quant)란 수학 및 통계지식을 이용해 빅...

-

2

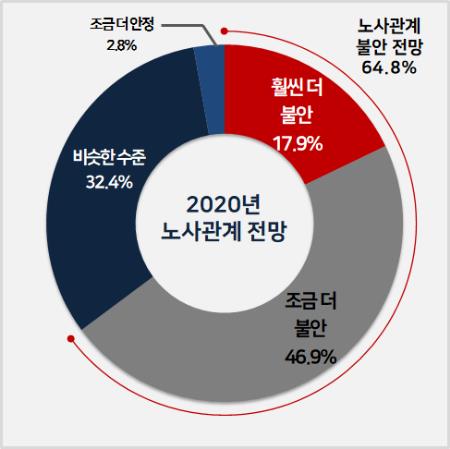

기업 65% "올해 노사관계 작년보다 불안"…경총 설문

임금인상 '2% 수준' 전망 46%로 가장 많아 기업 10곳 중 6곳은 올해 노사 관계가 작년보다 불안하다고 전망한 것으로 나타났다. 한국경영자총협회(경총)는 지난달 12∼20일 경총 회원사와 주요 기업 180곳을 ...

-

3

치킨 프랜차이즈 BBQ는 치즈 맛 치킨 제품 '치즐링' 가격을 낮춰 재출시했다고 7일 밝혔다. BBQ는 재출시한 치즐링에 대해 자체 연구 기관인 세계식문화과학기술원에서 지난 1년에 걸쳐 개발한 특제 치즈 파우더를 뿌...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)