"한샘, 올해 실적 회복 기대…목표가 9만1000원"-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

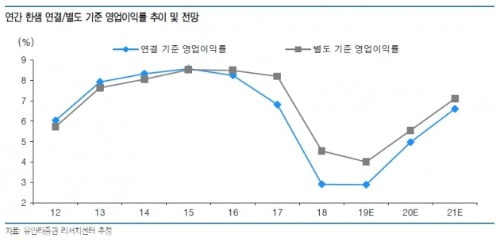

김기룡 연구원은 "한샘의 4분기 영업이익은 어닝 쇼크를 기록했던 전분기보다 114% 증가할 것으로 예상한다"며 "지난해 중국 구조조정(인력 매장 규모 축소 등)에 따른 자회사 적자 축소와 인테리어 패키지 판매 증가 효과가 반영될 것"이라고 말했다.

그는 올해 한샘이 대리점 채널의 점당 매출 증가, 패키지 판매 확대를 중심으로 실적을 회복할 것으로 전망했다.

김 연구원은 "한샘이 지난해 실적 부진에도 리하우스 대리점 확대를 통한 판매 네트워크 전환에 주력했다면 올해는 관련 채널을 활용한 실적 확대에 집중할 것"이라며 "인테리어·리모델링 시장의 점유율을 높이는 가운데 직매장을 표준매장으로 전환하고 비용 절감 등에 나서는 모습은 점진적인 마진율 회복에 긍정적"이라고 강조했다.

이어 "한샘을 건자재 업종 가운데 최선호주로 제시한다"며 "부동산 규제 강화, 중동발 지정학적 리스크 우려 속에 상대적인 투자 매력도를 높여나갈 것으로 예상한다"고 덧붙였다.

채선희 한경닷컴 기자 csun00@hankyung.com

ADVERTISEMENT

-

1

[바른 오성환의 특허法] 올해 기업들이 꼭 알아야할 지식재산권 법률 쟁점들

특허청은 특허권자의 보호를 강화하고자 불법복제 소프트웨어 온라인 판매도 올해 3월부터는 처벌하도록 규정을 개...

![[바른 오성환의 특허法] 올해 기업들이 꼭 알아야할 지식재산권 법률 쟁점들](https://img.hankyung.com/photo/202001/01.21366221.3.jpg)

-

2

[돈되는 보고서]다시보자 '액티브 펀드·TDF'…"올해 증시 청신호"

'작년보다는 올해가 낫다'2020년 국내 주식시장을 바라보는 시선은 긍정적이다. 신흥국의 경제회복과 미국과 중국의 무역분쟁 완화, 기업의 실적 개선 기대가 잇따라 나오면서다. 그래서 액티브 펀드(시장수...

![[돈되는 보고서]다시보자 '액티브 펀드·TDF'…"올해 증시 청신호"](https://img.hankyung.com/photo/202001/99.19529777.3.jpg)

-

3

[신년사] 강승수 한샘 회장 "국내 매출 10조원 목표"

"미래 50년 홈 인테리어 분야 세계 최강 기업 비전을 달성하기 위해 '국내시장 10조 매출 달성을 통한 마켓쉐어 확대', '전략기획실 강화 통한 10조 경영 시스템 구축', '글...

![[신년사] 강승수 한샘 회장 "국내 매출 10조원 목표"](https://img.hankyung.com/photo/202001/01.21336961.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)