은행에서 전세자금대출을 받으려면 전세대출보증을 받는 게 유리하다. 전세대출보증이 없을 경우엔 신용대출을 받을 수밖에 없다. 대출한도는 줄고 금리는 올라간다.

정부는 12·16 부동산대책에 ‘조만간 SGI서울보증의 시가 9억원 초과 주택에 대한 전세보증도 중단하겠다’는 내용을 포함시켰다. SGI서울보증은 기존에 2주택자에 대한 전세대출보증만 내주지 않고 있었다. 반면 한 채를 소유한 세대는 SGI서울보증의 전세보증을 활용해 전세대출을 받아 집 한 채를 더 구입할 수 있다.

부동산업계에서는 갭투자 수요가 SGI서울보증으로 몰리고 있다는 지적이 나왔다. 주택금융공사·주택도시보증공사(HUG)는 합산 소득 1억원 이상 가구와 시가 9억원 초과 고가주택에 대한 전세보증을 모두 내주지 않고 있어서다.

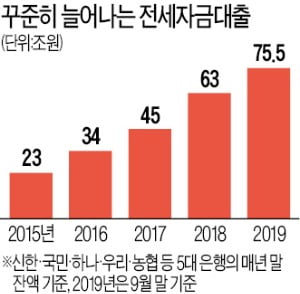

전세자금대출보증 시장에서 SGI서울보증의 비중도 2014년 15.1%에서 최근 20% 안팎으로 커졌다. 정부가 SGI서울보증의 전세대출보증을 조이기로 한 것도 전세자금대출을 활용한 일명 ‘갭투자’가 주택가격을 밀어올리는 주요인이라고 판단했기 때문이다.

전세자금대출 후 신규주택 매입도 엄격하게 제한한다. 기존에는 2주택 이상을 보유한 경우라도 전세보증 만기까지는 기다려줬지만, 앞으로는 적발 시 즉시 전세대출을 회수할 수 있도록 ‘기한이익 상실’ 조항을 넣는다. 금융위원회 관계자는 “주택담보대출 추이와 대출규제 우회·회피 사례 등을 예의 주시하면서 필요하면 규제 보완·강화 장치를 마련할 것”이라고 말했다. 전세보증 제한 시기는 SGI서울보증과 협의해 정할 방침이다.

이번 대책엔 SGI서울보증의 전세보증을 받을 수 있는 사람의 소득 요건이 빠졌다. 일각에서는 정부와 SGI서울보증의 추가 협의를 통해 보증 요건이 더 강화될 수 있다는 예상이 나온다.

정부 발표에 ‘불가피한 전세수요로 전세대출 필요 시에는 보증 유지’라는 표현이 들어 있어 은행 창구에서 혼란이 더 가중될 수 있다는 우려도 나온다. 전세대출이 필요한 경우가 무엇인지에 대해선 구체적인 언급이 없었다. 은행 관계자는 “구체적인 예외 조항이 정해지지 않았다는 뜻”이라며 “추후에 형평성 논란이 생길지 모른다”고 지적했다.