장경영의 재무설계 가이드

(92) 노후 준비와 부동산

은퇴 대비 잘 된 사람들도

금융자산 비율은 5.3% 그쳐

원금 손실 위험 꺼리는 탓

장경영 한경 생애설계센터장

(92) 노후 준비와 부동산

은퇴 대비 잘 된 사람들도

금융자산 비율은 5.3% 그쳐

원금 손실 위험 꺼리는 탓

장경영 한경 생애설계센터장

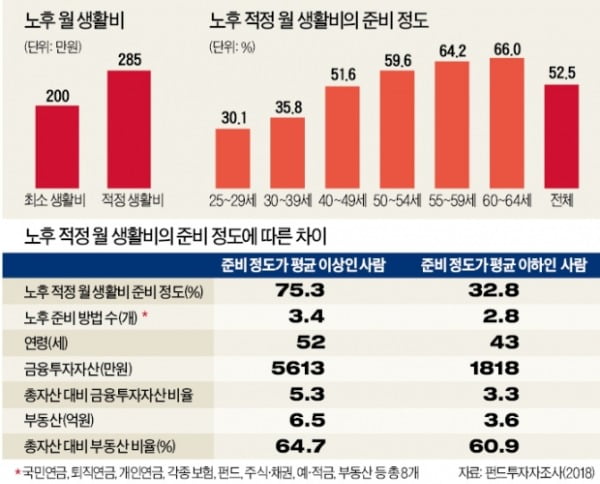

노후 준비를 위해 어떤 방법을 이용하는지에 대해선 국민연금이 63.5%로 가장 많았다. 이어 예·적금 57.6%, 개인연금 49.2%, 각종 보험 40.4%, 퇴직연금 34.3%, 주식·채권 22.4%, 부동산 21.4%, 펀드 19.9% 순이었다.

이런 방법 중 여러 가지를 이용하는 사람일수록 노후 준비 수준이 높았다. 그만큼 노후 준비에 관심을 갖고 실제 행동을 했기 때문인 것으로 풀이된다. 노후 적정 월 생활비의 준비 정도가 평균 이상인 사람들과 평균에 미치지 못한 사람들을 비교해보면, 노후 준비 방법의 수가 전자는 3.4개, 후자는 2.8개였다. 전자 3.4개는 국민연금, 퇴직연금, 개인연금 등 3층 연금은 기본으로 갖추고, 그 외에 추가로 다른 방법도 이용한다는 의미로 볼 수 있다. 후자 2.8개는 3층 연금도 준비하지 못했음을 뜻한다.

ADVERTISEMENT

연령은 전자가 52세, 후자가 43세였다. 이를 나이가 들면서 자연스럽게 노후 준비 수준이 높아진 것으로 받아들여선 곤란하다. 은퇴 시점이 다가올수록 노후 준비에 더 관심을 갖고 노력한 결과로 봐야 한다. 세상에 공짜 점심은 없기 때문이다.

금융투자자산과 부동산에서도 흥미로운 점이 드러났다. 전자가 후자에 비해 금융투자자산은 3배가 넘고, 부동산은 2배에 가깝다. 하지만 총자산 대비 금융투자자산 비율은 전자가 5.3%로 후자 3.3%보다 약간 높았다. 총자산 대비 부동산 비율도 전자(64.7%)와 후자(60.9%)의 차이가 크지 않았다. 전자와 후자 모두 금융투자자산은 상대적으로 부족하고 부동산 비중은 꽤 높다고 풀이할 수 있다.

ADVERTISEMENT

노후 준비를 위해 금융투자자산을 현 수준보다 늘려야 할 필요성은 분명하다. 팍팍한 실정을 감안하면 노후 준비에 추가로 돈을 넣기는 사실상 불가능하다. 그렇다면 금융투자를 통해 높은 수익률을 추구해야 한다. 저축이 아니라 투자가 필요한 것이다. 문제는 많은 사람이 원금 손실 위험을 꺼린다는 점이다.

하지만 투자가 필요하다는 점엔 공감하므로 금융투자 대신 부동산으로 눈을 돌린다. 이런 사정과 함께 그동안 아파트값 상승을 지켜보면서 쌓인 학습효과 때문에 ‘노후 준비도 부동산으로’라는 인식이 확산되고 있다. 최근 한경비즈니스가 퇴직연금 가입자 800명을 대상으로 조사한 결과 노후 대비 수단으로 가장 큰 비중을 두는 것은 부동산이란 응답이 29.5%로 가장 많았다.

다음으로 국민연금(28.3%), 개인연금(15.3%), 퇴직연금(14.6%), 주식 펀드 등 금융상품(10.1%) 순이었다. 3층 연금보다 부동산을 우선시하는 것이다. 주택은 나중에 주택연금으로 활용할 수 있다는 점도 노후 준비 수단으로 부동산의 장점이다.

ADVERTISEMENT

longrun@hankyung.com

![[단독] 허은아, 당대표 직인 갖고 '잠수'…개혁신당 '발칵'](https://img.hankyung.com/photo/202502/ZN.39389001.3.jpg)