올해 자동차보험 부문에서 1조원대 ‘역대급 적자’가 확실시되자 손해보험업계는 조금이라도 적자 폭을 줄이려고 안간힘을 쓰고 있다. 이 과정에서 보험금 지급 심사가 깐깐해졌고, 가입자를 가려 받는 움직임도 감지되고 있다. 애꿎은 소비자들이 피해를 볼 수 있다는 지적이 나온다.

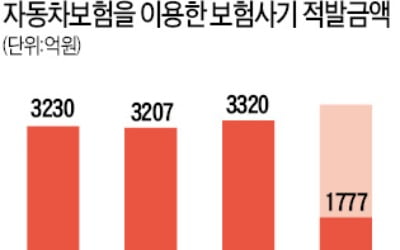

보험금 지급 심사는 한층 엄격해졌다. 금융감독원에 따르면 올 상반기 자동차보험의 보험금 산정·지급 관련 민원은 2806건으로, 1년 전(2680건)보다 5% 늘었다. 금감원은 자동차보험 손해율 악화로 보험사들이 지급 심사를 강화한 점을 분쟁 증가의 원인으로 꼽았다. 주요 보험사들도 “규정에 따라 명백히 줘야 하는 보험금은 당연히 100% 준다”면서도 “지급액 산정이 모호하거나 보험사기가 의심되는 사고 건은 훨씬 까다롭게 검증하고 있다”고 했다.

생계형 화물차 운전자와 같이 사고 위험이 상대적으로 높다고 분류되는 가입자는 기피대상이 됐다. 보험사들은 사고 이력이 많거나 특수차량을 몰면 자동차보험 가입을 거절한다. 대신 11개 손해보험사가 위험을 나눠지는 ‘공동인수’ 형태로 가입시키는데, 보험료가 2~3배 비싸진다. 업계 관계자는 “과거 영업용 차량과 고가 스포츠카 등에 한정됐던 인수 거절이 요즘은 빈번해졌다”며 “보험사마다 손해율 방어를 위해 내부 인수기준을 강화하는 추세”라고 말했다.

손해보험사들은 설계사 수당을 아낄 수 있는 다이렉트(인터넷·모바일) 자동차보험을 전략적으로 키우고 있다. 콜센터 구조조정에 나선 롯데손해보험의 사례처럼 인건비, 임차료 등도 감축 대상이다.

보험연구원은 최근 보고서에서 “원가상승 요인이 자동차보험료에 제때 반영되지 못하면 보험사의 재무건전성은 악화되고, 소비자와의 갈등도 확대될 것”이라고 강조했다. 자동차보험료가 소비자물가지수에 포함된다는 이유로 관행처럼 이뤄져 온 정부의 가격 통제를 이젠 거둬달라는 주장이다.

그러면서 1980년대 후반 손해보험사가 연쇄파산한 이탈리아의 사례까지 들었다. 1984년부터 나타난 손해율 급증을 방치한 결과 업계 전체의 경영난으로 이어졌고, 결국 자동차보험료가 치솟았다는 분석이다. 전용식 보험연구원 연구위원은 “이탈리아는 보험사기로 의심되는 경상 환자에 대한 보험금 지급기준을 강화한 결과 경영성과 개선과 보험료 하락이 이뤄졌다”고 설명했다.

임현우 기자 tardis@hankyung.com

보험금 지급 심사는 한층 엄격해졌다. 금융감독원에 따르면 올 상반기 자동차보험의 보험금 산정·지급 관련 민원은 2806건으로, 1년 전(2680건)보다 5% 늘었다. 금감원은 자동차보험 손해율 악화로 보험사들이 지급 심사를 강화한 점을 분쟁 증가의 원인으로 꼽았다. 주요 보험사들도 “규정에 따라 명백히 줘야 하는 보험금은 당연히 100% 준다”면서도 “지급액 산정이 모호하거나 보험사기가 의심되는 사고 건은 훨씬 까다롭게 검증하고 있다”고 했다.

생계형 화물차 운전자와 같이 사고 위험이 상대적으로 높다고 분류되는 가입자는 기피대상이 됐다. 보험사들은 사고 이력이 많거나 특수차량을 몰면 자동차보험 가입을 거절한다. 대신 11개 손해보험사가 위험을 나눠지는 ‘공동인수’ 형태로 가입시키는데, 보험료가 2~3배 비싸진다. 업계 관계자는 “과거 영업용 차량과 고가 스포츠카 등에 한정됐던 인수 거절이 요즘은 빈번해졌다”며 “보험사마다 손해율 방어를 위해 내부 인수기준을 강화하는 추세”라고 말했다.

손해보험사들은 설계사 수당을 아낄 수 있는 다이렉트(인터넷·모바일) 자동차보험을 전략적으로 키우고 있다. 콜센터 구조조정에 나선 롯데손해보험의 사례처럼 인건비, 임차료 등도 감축 대상이다.

보험연구원은 최근 보고서에서 “원가상승 요인이 자동차보험료에 제때 반영되지 못하면 보험사의 재무건전성은 악화되고, 소비자와의 갈등도 확대될 것”이라고 강조했다. 자동차보험료가 소비자물가지수에 포함된다는 이유로 관행처럼 이뤄져 온 정부의 가격 통제를 이젠 거둬달라는 주장이다.

그러면서 1980년대 후반 손해보험사가 연쇄파산한 이탈리아의 사례까지 들었다. 1984년부터 나타난 손해율 급증을 방치한 결과 업계 전체의 경영난으로 이어졌고, 결국 자동차보험료가 치솟았다는 분석이다. 전용식 보험연구원 연구위원은 “이탈리아는 보험사기로 의심되는 경상 환자에 대한 보험금 지급기준을 강화한 결과 경영성과 개선과 보험료 하락이 이뤄졌다”고 설명했다.

임현우 기자 tardis@hankyung.com

![[단독] '적자 늪' 자동차보험…롯데손보 발 뺀다](https://img.hankyung.com/photo/201911/AA.21101422.3.jpg)