폐기물 늘자 와이엔텍 '방긋'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 영업이익률 첫 30% 기록

폐기물 처리 부문의 성장폭이 컸다. 폐기물 불법 매립 문제 등을 환경단체 등에서 꾸준히 제기하면서 폐기물 처리 수요가 늘어난 영향이다. 와이엔텍은 수집 운반부터 최종 처리까지 폐기물 일괄처리 시스템을 구축하고 있다. 강동근 유안타증권 연구원은 “3분기 폐기물 매립처리 단가는 t당 16만5000원으로 작년 동기 대비 109%, 2분기 대비 45% 인상됐다”며 “환경오염을 이유로 신규 매립장을 만들지 못하고 있어 매립단가 상승세는 당분간 지속될 것”이라고 설명했다.

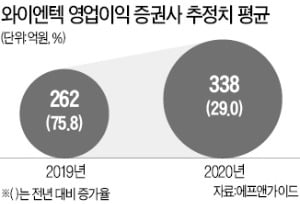

내년에도 영업이익 증가 추세가 이어질 것이란 관측이 나온다. 금융정보업체 에프앤가이드에 따르면 와이엔텍의 내년 영업이익 컨센서스(증권사 전망치 평균)는 올해보다 29.0% 많은 338억원이다.

3개월 전 컨센서스(225억원)보다 50.2% 불어났다. 윤철환 한국투자증권 연구원은 “전남 여수국가산업단지 내 기업들의 폐기물 발생량이 꾸준히 증가하고 있다”며 “내년에도 지속적인 성장 추세를 보일 것”이라고 설명했다.

최근 주가 상승에도 영업이익 전망치가 큰 폭으로 증가하면서 밸류에이션(실적 대비 주가 수준) 매력은 오히려 커졌다. 와이엔텍의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 7.1배로 1개월 전(9.1배)보다 낮아졌다.

고윤상 기자 kys@hankyung.com

-

1

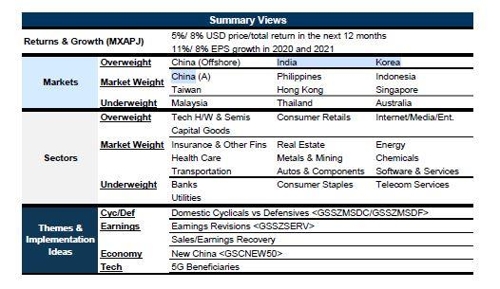

글로벌 투자은행(IB) 골드만삭스는 25일 한국 증시에 대한 투자의견을 종전 '시장 비중'(market weight)에서 '비중 확대'(overweight)로 높였다. 골드만삭스는 이날 '아시아-태평양 포트폴리오 전...

-

2

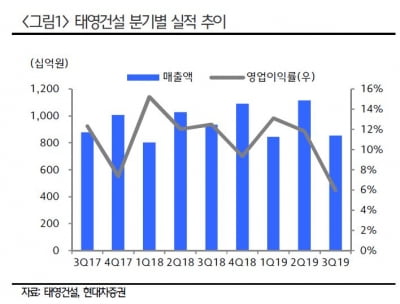

태영건설이 시장의 예상치를 밑도는 3분기 실적으로 기록했다. 증권사들은 그러나 향후 전망에 대해서는 긍정적인 의견을 내놓고 있다. 25일 금융투자업계에 따르면, 태영건설의 3분기 매출액은 8539억원, 영업이익은 5...

-

3

"와이엔텍, 폐기물 사업부문 큰 폭 성장 기대…목표가 7750원"-하나

하나금융투자는 24일 와이엔텍에 대해 폐기물 사업부문의 큰 폭의 실적 성장이 기대된다며 투자의견 매수와 목표주가 7750원을 처음 제시했다. 이정기 연구원은 "폐기물 처리업은 정부 허가 사업으로 투하자본, 입지조건,...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)