"대한항공, 4분기 화물 성수기 효과 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박성봉 연구원은 "대한항공의 3분기 영업이익은 964억원으로 전년 동기 대비 76.0% 감소했다"면서도 "단거리노선 매출 비중이 상대적으로 낮아 안정적인 영업체력을 갖췄고, 4분기 일본노선 대체와 화물 성수기 효과가 기대된다"고 밝혔다.

악화된 한·일 관계가 단기간에 개선되기 어려울 전망인 만큼 일본노선은 4분기에도 부진할 것으로 예상된다. 대한항공은 4분기 일본노선 규모를 20% 가까이 축소하는 대신 동남아 노선을 10% 가까이 확대할 계획인 것으로 전해졌다.

화물의 경우 미·중 무역 분쟁에 따른 수요 부진이 우려되나 연말 성수기 효과에 주목했다. 최근 반도체 수출 회복에 대한 기대감이 확대되고 있다는 점도 긍정적으로 평가했다.

이에 대한항공의 4분기 영업이익은 713억으로 전년 동기보다 1215.2% 개선될 것으로 추산했다.

박 연구원은 "기타 국내 항공사들 대비 상대적으로 양호한 영업실적을 기록하고 있지만 대한항공의 현재 주가는 주가순자산비율(PBR) 1.0배에 불과하다"며 "2020년은 유가 안정화, 원·달러 환율 하락의 긍정적인 대외 변수가 예상된다"고 덧붙였다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

대한항공, 위험 요소 DB화…'세이프넷' 통해 사전 예방

대한항공은 운항·정비·보안 등 항공사 안전과 관련된 모든 과정을 정보기술(IT)로 관리하고 있다. ‘안전은 투자’라는 고(故) 조양호 회장의 철칙은 대한항공의 안전 시스...

-

2

독일 프랑크푸르트 공항 지상 게이트에서 저속 이동하던 대한항공 여객기의 접촉사고가 발생했다. 17일 대한항공 등에 따르면 지난 16일 오후 6시20분께(현지시간) 프랑크푸르트 공항에서 지상 이동 대기 중이던 대한항공...

-

3

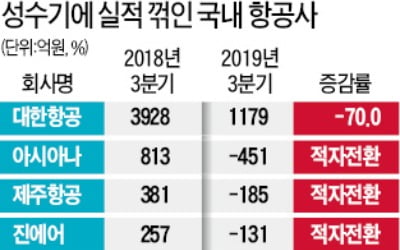

항공업계가 올 3분기 일본 여행 자제운동과 글로벌 경기 둔화에 직격탄을 맞았다. 최대 성수기로 꼽히는 3분기에 국내 1~3위 항공사는 2009년 글로벌 금융위기 때보다 초라한 실적을 냈다. 15일 항공업계에 따르면 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)