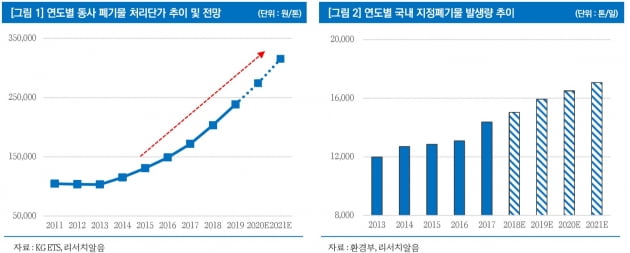

최성환 리서치알음 연구원은 18일 "KG ETS 실적에 있어 가장 중요한 요소는 폐기물 처리단가"라며 "국내 폐기물 처리단가는 지속 상승할 것"이라고 전망했다.

우선 매년 강화되는 정부의 규제로 국내 폐기물 소각장 개수가 빠르게 감소하고 있다. 2011년 611개에서 2016년 419개, 2017년에는 395개까지 줄어든 것으로 파악된다는 것이다. 여기에 지난달 개정된 '폐기물 관리법'인 산업 구조조정 속도를 더욱 가속화할 것으로 봤다. 내년 5월부터 시행될 개정법은 기준에 미달하거나, 폐기물 소각 기준량을 초과하는 업체의 과징금 상한선을 기존 1억원에서 매출의 5%로 높였다.

또 의료폐기물 화학약품 페인트 등 KG ETS가 강점을 가진 지정폐기물 발생량도 급증하고 있다. 지정폐기물은 일반 건설 및 생활 폐기물 대비 처리단가가 최대 15배 이상 높다는 설명이다. KG ETS는 지난해 5억원의 설비투자로 지정폐기물 처리용량을 70% 이상 확대했다.

최 연구원은 "내년 KG ETS의 매출은 올해보다 11.7% 증가한 1811억원, 영업이익은 29.0% 늘어난 221억원 이상의 깜짝실적이 기대된다"며 "폐기물 처리 부문의 안정적인 성장세가 지속될 것이고, 지난 7월 시흥그린센터 폐기물 소각열 에너지화 사업의 우선협상대상자로 선정되면서 스팀 판매 부문에서 연간 100억~140억원의 추가 매출이 예상된다"고 했다.

여기에 신소재 부문도 최근 연성회로기판(PCB)업체들의 수요 회복으로 반등세를 나타내고 있고, 팜유 및 대두유 가격 상승으로 바이오중유 부문도 수익성이 개선되고 있다는 판단이다. 내년에도 사상 최대 실적 달성이 가능할 것으로 봤다.

KG ETS에 대한 적정주가로는 2020년 예상실적 기준 주가수익비율(PER) 10배를 적용해 4400원으로 제시했다. 코엔텍와이엔텍인선이엔티 등 동종 업체의 평균이 15.9배라는 점에서 재평가를 기대했다.