한화 3분기 영업이익 3878억원…작년보다 34.3% 감소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한화는 연결 기준 올해 3분기 영업이익이 3천878억원으로 지난해 동기보다 34.28% 감소한 것으로 잠정 집계됐다고 14일 공시했다.

매출은 12조9천783억원으로 작년 동기 대비 11.66% 증가했다.

순이익은 약 3천4억원으로 26.82% 늘었다.

※ 이 기사는 연합인포맥스와 한국거래소(KRX)의 데이터를 토대로 알고리즘에 의해 자동 작성됐습니다.

/연합뉴스

매출은 12조9천783억원으로 작년 동기 대비 11.66% 증가했다.

순이익은 약 3천4억원으로 26.82% 늘었다.

※ 이 기사는 연합인포맥스와 한국거래소(KRX)의 데이터를 토대로 알고리즘에 의해 자동 작성됐습니다.

/연합뉴스

관련 뉴스

-

1

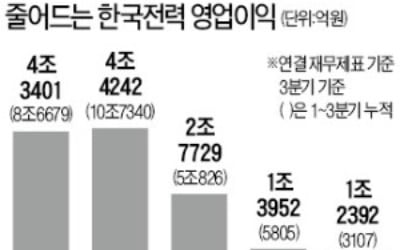

한국전력이 3분기 기준 2011년 이후 최악의 성적을 냈다. 올해 연간 기준으로 2년 연속 적자를 피하지 못할 전망이다. 한전은 올해 3분기 매출 15조9122억원, 영업이익 1조2392억원을 기록했다고 13일 공시...

-

2

올해 3분기까지 별다른 주가 상승 동력 없이 부진했던 지주사들이 4분기 배당 시즌을 맞아 희비가 엇갈리고 있다. 주가 상승 여력에 배당 매력까지 더한 지주사들은 주가에 날개가 달린 반면 실적 악화를 겪는 지주사들은 ...

-

3

CJ제일제당의 올 3분기 영업이익이 지난해 같은 기간보다 2.8% 늘었다. 컨센서스(증권사 추정치 평균)를 훌쩍 웃도는 ‘깜짝 실적’이다. CJ제일제당은 3분기 2727억원의 영업이익을 올렸다고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)