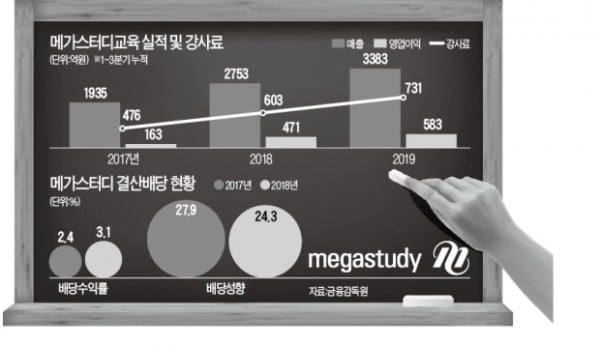

메가스터디교육이 강사들에게 지급하는 강사료가 올 1~3분기에 700억원을 돌파했다. 이 같은 추세로 나가면 올해 최초로 1000억원을 넘어설 수도 있다는 관측이 나온다. 막대한 비용을 강사료에 쏟아붓고 있는데도 매출과 영업이익은 그보다 더 많이 늘고 있다. 실적 호조 덕에 재무구조도 개선되는 흐름이 이어지고 있다.

강사료 700억원 돌파

12일 금융감독원에 따르면 메가스터디교육이 최근 발표한 연결재무제표상 1~3분기 강사료는 731억원으로 전년 동기 대비 21.2% 불어났다. 2015년 메가스터디로부터 떨어져나온 메가스터디교육은 강사료(1~3분기 기준)로 2016년 319억원→2017년 476억원→2018년 603억원→2019년 731억원을 썼다. 패키지 상품 ‘메가패스’를 선보인 2017년에 전년 동기 대비 49.2% 급증한 뒤 2018년, 2019년엔 각각 20%대로 증가했다.

강사료 규모가 매년 확대되고 있지만, 전체 비용(매출원가+판매비와 관리비)에서 강사료가 차지하는 비중은 적절히 통제되고 있다는 평가다. 올해 1~3분기 강사료가 비용(2800억원)에서 차지한 비중은 26.1%였다. 작년(26.4%)과 비슷한 수준을 유지했다.

강사료가 늘어난 것보다 매출과 영업이익은 더 많이 불어났다. 메가스터디교육의 올해 3분기까지 누적 매출과 영업이익은 각각 3383억원과 583억원으로, 전년 동기 대비 22.8%. 23.7% 증가했다. 메가패스 서비스가 시작된 영향으로 지난해 1~3분기 매출과 영업이익이 45.8%, 202.3% 급증한 데 따른 기저효과를 감안하면 놀라운 성장세란 분석이 나온다.

순이익(469억원) 증가율은 19.3%로, 증가폭이 영업이익보다 작았다. 지난해 말 선보인 초등학생용 인터넷 강의 서비스 ‘엘리하이’ 마케팅 강화로 광고선전비가 36.7% 불어난 영향이다.

홍종모 유화증권 연구원은 “학부모 대상 TV홈쇼핑 광고 등 초기 마케팅비용 지출이 완료됐고, 연내 콘텐츠 보강도 일단락될 것으로 보여 내년엔 비용구조가 올해보다 개선될 것”이라고 설명했다. 신한금융투자는 메가스터디교육의 올해 영업이익과 순이익이 각각 지난해보다 31.3%, 22.2% 확대된 633억원과 522억원이 될 것으로 전망했다.

배당수익률 올해도 3% 넘을까

증권업계에선 메가스터디교육이 ‘우수 강사 확충→실적 개선→배당 확대’라는 선순환 궤도에 진입한 것으로 보고 있다. 이 회사의 지난해 주당 배당금은 850원으로, 연말 기준 배당수익률(주당배당금/주가)은 3.1%, 연간 배당성향(총배당금/순이익)은 24.3%였다.

메가스터디교육의 배당수익률이 3%를 넘어선 것은 작년 결산배당이 처음이다. 증권업계에선 올해도 배당수익률이 3%를 넘어설 것이란 분석이 나온다. 배당매력이 빛을 발하면서 KB자산운용, 피델리티자산운용 등 가치투자를 지향하는 국내외 주요 자산운용사들이 메가스터디교육의 주요 주주로 이름을 올리고 있다. 3분기 말 기준 KB운용과 피델리티운용의 지분율은 각각 9.9%와 8.8%로, 최대 주주인 손주은 회장(지분율 13.5%)과 그의 동생 손성은 사장(13.5%)에 이어 3, 4대 주주다.

다만 주가가 3분기 들어 빠르게 상승하고 있는 게 올해 배당수익률 3% 돌파의 변수로 떠올랐다. 이날 유가증권시장에서 메가스터디교육은 750원(2.01%) 오른 3만8050원에 장을 마쳤다. 지난 9월 이후 상승률은 18.90%다. 실적 대비 저평가돼 있다는 판단에 따라 외국인투자자와 기관투자가가 각각 35억원, 18억원어치를 순매수하며 오름세를 견인했다.