한국투자증권은 30일 매일유업에 대해 올해 영업이익률이 7~8%대에 안착할 것이라며 목표주가를 9만7000원에서 12만원으로 상향 조정했다. 투자의견은 매수를 유지했다.

이경주 연구원은 "올해부터 흰우유와 분유의 점유율이 상승하고, 발효유와 커피음료에서 외형 성장은 물론 수익성 개선이 두드러지게 나타나고 있다"며 "5~6%대에 머물러 있던 영업이익률은 올해를 기점으로 7~8%에 안착할 것"이라고 예상했다.

유가공 제품 전 분야에 고른 포트폴리오를 갖춘 매출액 1위 사업자로, 세계 유가공업체에도 뒤지지 않는 성과를 실현하고 있다는 평가다. 3분기 실적은 낮은 기온과 강우량 증가와 2분기에서 이연된 광고선전비 등 판매관리비 부담에 시장예상치를 소폭 하회할 전망이다. 3분기 매출액과 영업이익 시장예상치는 각각 3558억원, 252억원이다.

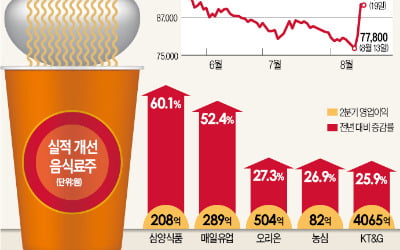

그는 "매출액과 영업이익은 각각 전년 동기 대비 4.3%, 13.4% 증가한 3480억원, 243억원으로 예상된다"며 "4분기엔 다시 영업이익률이 7%대로 상승할 것으로 보여 크게 우려할 필요는 없다"고 진단했다.

이 연구원은 "매출액 비중이 가장 큰 우유에서도 점유율이 오르고 있고, 수익성이 가장 우수한 분유에선 출산율 하락에도 불구하고 점유율이 올라 상대적으로 이익을 잘 방어하고 있다"며 "동사의 경쟁력 상승은 수익성 중심 포트폴리오 강화, 마케팅 개선, 또 유기농 브랜드 상하를 확대시킨 것과 같은 시장 선도적 투자 및 제품력 향상 노력에 기인한다"고 분석했다.

이어 "커피 경쟁사의 경우 브랜드 포트폴리오 구축 미완으로 동사 대비 실적이 저조하다"며 "매일유업의 상대적 선전은 당분간 이어질 수 밖에 없다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

이경주 연구원은 "올해부터 흰우유와 분유의 점유율이 상승하고, 발효유와 커피음료에서 외형 성장은 물론 수익성 개선이 두드러지게 나타나고 있다"며 "5~6%대에 머물러 있던 영업이익률은 올해를 기점으로 7~8%에 안착할 것"이라고 예상했다.

유가공 제품 전 분야에 고른 포트폴리오를 갖춘 매출액 1위 사업자로, 세계 유가공업체에도 뒤지지 않는 성과를 실현하고 있다는 평가다. 3분기 실적은 낮은 기온과 강우량 증가와 2분기에서 이연된 광고선전비 등 판매관리비 부담에 시장예상치를 소폭 하회할 전망이다. 3분기 매출액과 영업이익 시장예상치는 각각 3558억원, 252억원이다.

그는 "매출액과 영업이익은 각각 전년 동기 대비 4.3%, 13.4% 증가한 3480억원, 243억원으로 예상된다"며 "4분기엔 다시 영업이익률이 7%대로 상승할 것으로 보여 크게 우려할 필요는 없다"고 진단했다.

이 연구원은 "매출액 비중이 가장 큰 우유에서도 점유율이 오르고 있고, 수익성이 가장 우수한 분유에선 출산율 하락에도 불구하고 점유율이 올라 상대적으로 이익을 잘 방어하고 있다"며 "동사의 경쟁력 상승은 수익성 중심 포트폴리오 강화, 마케팅 개선, 또 유기농 브랜드 상하를 확대시킨 것과 같은 시장 선도적 투자 및 제품력 향상 노력에 기인한다"고 분석했다.

이어 "커피 경쟁사의 경우 브랜드 포트폴리오 구축 미완으로 동사 대비 실적이 저조하다"며 "매일유업의 상대적 선전은 당분간 이어질 수 밖에 없다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com