이 증권사 박세라 연구원은 "건설주들은 수주와 실적, 두 부문에서 국내와 해외 비중에 따른 차별화가 더욱 두드러지고 있다"고 분석했다. 예상보다 실적이 부진한 곳으로 HDC현대산업개발을 꼽았지만, 실적상승세가 이어질 곳으로는 삼성엔지니어링과 현대건설을 추천했다.

HDC현대산업개발의 경우 자체사업 준공이 마무리되면서 3분기 실적 하락폭이 두드러진다는 전망이다. 3분기 매출액 및 영업이익은 전년대비 0.8%, 27.9% 하락한 9322억원, 858억원이라는 추정이다. 올해 자체주택 공급이 추가적으로 없다면 2020년 매출 회복은 어렵다는 전망이다. 단기 실적 반등의 가시성보다는 자산가치의 변화(한솔오크밸리 지분 인수, 아시아나 항공 인수 참여)에 초점이 모아질 것으로 그는 예상했다. 이는 단기적으로 주가 불확실성이라는 입장이다.

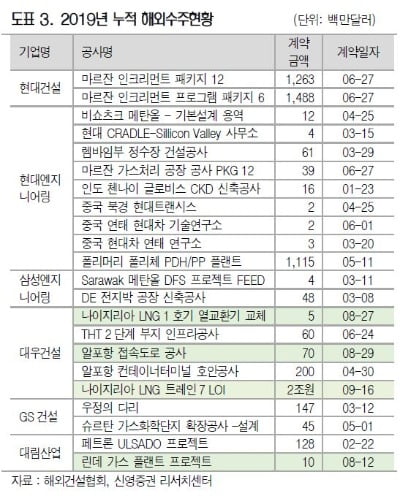

삼성엔지니어링의 3분기 매출액은 1조6000억원으로 전년동기대비 23.8% 증가하지만, 영업이익은 843억원으로 0.2% 감소한다는 추정이다. 올해 연간 영업이익 연간 가이던스 3000억원을 제시한 가운데, 상반기 영업이익은 2190억원을 기록했다. 하반기에는 미국PTTGC EPC 계약, 이집트EPPC, 아제르바이젠 GPC, 알제리 HMD 수주계약 등을 통해 연간 가이던스 6조6000억원 수주 달성에 차질이 없다는 전망이다.

박 연구원은 현대건설에 대해 3분기에 연간 흐름에 크게 반하지 않는 분기 실적 흐름을 보여줄 것으로 줄 것으로 기대했다. 연간 수주 계획을 초과 달성하거나 내년 수주 파이프라인에 보다 시장에 관심이 집중되고 있다는 것. 현대건설은 해외 수주에 대해 약 13조원을 제시했다. 상반기에 5조원을 달성했고, 9월 현재까지 현대엔지니어링 발릭파판(2조6000억원), 괌 발전소(6000억원) 등 3조원을 기확보하면서 약 9조원을 누적 달성했다는 추정이다.

박 연구원은 "3분기 주목해야 할 이슈는 분양가 상한제 시행을 앞두고 각 사의 연간 분양 달성률과 내년 수주 시장에 대한 전망이다"라며 "GS건설의 플랜트 수주잔고 추이, 대림산업의 주택 원가율(일회성 이익 여부) 등을 주목해야 한다"고 제시했다.

김하나 한경닷컴 기자 hana@hankyung.com