글로벌 경기둔화로 인한 수요 위축 우려에 짓눌려 있던 국제 유가 흐름에 변화의 기운이 감지되고 있다. 사우디아라비아 아람코 생산설비에 대한 공격으로 원유공급에 차질이 예상되면서다.

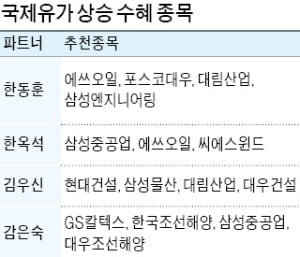

전문가들은 “원유 가격 상승에서 주식 투자 기회를 찾을 수 있다”고 조언한다. 한국경제TV 전문가인 김우신 파트너는 “테러 후 폭등했던 국제 유가가 안정세를 찾아가면서 한국 정유사 및 석유판매사들은 큰 타격을 입지 않을 것으로 보인다”며 “원유 플랜트 발주물량이 늘어나 건설주가 긍정적 영향을 받을 수도 있을 것”이라고 설명했다.

정유주, 가장 큰 수혜

국제 유가 흐름에 따라 실적이 큰 영향을 받는 정유주는 이번 유가 상승의 대표적 수혜주로 꼽힌다. 수요가 회복되는 가운데 유가가 오르면 제품가격이 오르고, 정제마진(석유제품 가격에서 생산비용을 뺀 금액)도 긍정적 영향을 받는 경향이 있다.

전문가들은 “최근 이어지고 있는 정제마진 회복세가 더욱 가팔라질 것”으로 기대했다. 한국투자증권에 따르면 아시아 정제마진은 배럴당 10.9달러로 상반기(6.6달러)보다 151% 확대됐다.

이에 따라 정유사 실적도 개선될 것으로 기대된다. 금융정보업체 에프앤가이드에 따르면 2분기에 영업적자를 기록했던 에쓰오일은 3분기에 2013억원의 영업이익을 낼 것으로 예상된다.

2020년부터 시행되는 국제해사기구(IMO)의 고유황 선박유 규제 역시 긍정적 영향을 줄 것이란 분석이다. 박연주 미래에셋대우 연구원은 “IMO 효과는 이제 막 나타나기 시작하는 단계”라며 “3분기 들어 일부 선사들이 재고비축에 들어가면서 경유 마진이 커지고 있다”고 말했다.

또 다른 정유주인 SK이노베이션과 GS도 수혜를 입을 것이란 관측이 나온다. GS그룹 지주회사인 GS는 자회사 GS칼텍스가 실적에서 차지하는 비중이 높아 통상 정유주로 분류된다.

중국의 내수경기 부양정책에 따른 수요 확대 기대도 긍정적 요인으로 꼽힌다. 한국경제TV 전문가들은 정유주 가운데 에쓰오일을 최선호주(톱픽)로 꼽았다. GS칼텍스를 통해 석유를 매입해 대구·경북지역에 판매하는 석유 도소매 업체 흥구석유도 유망종목으로 제시했다.

화학주도 ‘주목’

LG화학, 롯데케미칼, 대한유화 등 화학업체들도 주목대상으로 꼽힌다. 윤재성 하나금융투자 연구원은 “사우디의 경우 석유화학 설비가 차지하는 비중이 원유 정제설비보다 높다”며 “실질적인 수혜는 석유화학 업체들이 볼 것”이라고 말했다.

사우디 국영화학업체인 사빅은 이번 사건으로 약 49%의 원재료 공급이 중단됐다고 밝혔다. 설비가동 중단에 따른 생산차질이 불가피한 상황이라는 분석이다. KTB투자증권에 따르면 상반기 기준 중국의 사우디 석유화학 제품(MEG·모노에틸렌글리콜) 의존도는 46%에 달한다.

재고도 떨어지고 있다. 전문가들은 이로 인한 긍정적 영향을 가장 크게 받을 종목으로 롯데케미칼을 든다. 이희철 KTB투자증권 연구원은 “롯데케미칼은 올해부터 미국에서 에탄분해설비(ECC) 및 MEG 공장을 가동하고 있어 수혜가 예상된다”고 설명했다.

꿈틀대는 건설주

분양가 상한제 등 규제로 움츠러들었던 건설주도 유가 상승을 호재로 받아들이고 있다. 해외 사업 비중이 높은 대형 건설사들은 중동발(發) 호황이 올 수도 있을 것이라며 기대하는 분위기다. 국제 유가가 상승하면 주요 산유국인 중동에서 오일머니를 기반으로 한 발주 확대가 이뤄지는 경향이 나타난다. 김우신 파트너는 “아람코의 피해시설 복구나 유가 상승에 따른 증설 발주 물량 증가가 나타날 수 있다”며 “해외 플랜트 발주 증가 시 현대건설, 삼성물산, 대림산업, 대우건설 등 대형 플랜트 수주 성공 실적을 갖고 있는 건설사에는 긍정적인 영향을 줄 수 있다”고 설명했다.

건설주들의 밸류에이션(실적 대비 주가수준) 매력도 높다. 대우건설의 12개월 선행 주가순자산비율(PBR: 주가/주당순자산)은 0.6배에 불과하다. GS건설(0.6배), 대림건설(0.6배) 등도 1배보다 낮다. PBR 1배 미만은 회사가 가진 자산을 다 팔고 사업을 청산할 때 가치보다 주가가 낮다는 의미다

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)