저금리에 경기 변동기…"안전자산·중위험-중수익 상품 비중 늘려라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

무리하게 고수익 노리는 건 위험

금·예금과 배당·지수형 상품 매력

환율 1200원 넘어 달러 투자 주춤

저금리에 경기 변동성이 큰 시기에는 어떻게 자산을 투자하는 것이 좋을까. 시중은행 프라이빗뱅커(PB)들은 금과 예금 등 안전자산과 함께 비교적 위험성이 낮으면서도 수익률을 추구할 수 있는 대체투자 상품을 적절히 포트폴리오 안에 넣을 것을 추천한다. 무리하게 높은 수익률을 추구하다가는 막심한 손해를 볼 수 있기 때문이다. 요즘 같은 시기에는 자산을 최대한 지키면서 신중하게 수익을 추구하는 것이 좋다는 게 전문가들의 조언이다.

경기가 불안한 시기에 가장 각광받는 것은 대표적인 안전자산으로 꼽히는 금과 달러다. 지난해부터 안전 자산 선호 현상이 이어지면서 자산가들 사이에 금, 달러 사재기 바람은 이어져 왔다. 그러나 최근 원·달러 환율이 단기 급등하면서 달러 매수세는 주춤한 상태다. 한 시중은행 PB는 “원·달러 환율이 1200원을 넘어서면서 달러 투자는 주춤한 상황”이라며 “현재 시점에서는 화폐 포트폴리오 분배 차원에서 소액만 투자하는 것을 권하고 있다”고 말했다.

반면 아직까지 금은 상승 여력이 남아 있다는 게 전문가들의 얘기다. 세계 중앙은행이 경쟁적으로 금을 사들이면서 금값을 견인하고 있기 때문이다. 올 들어 금 가격은 40%가량 상승했다. 그러나 최근의 글로벌 금 매수세를 고려하면 아직까지 가격이 더 오를 가능성이 더 높다는 의견이 많다.

금에 투자하는 방법은 직·간접 방식으로 나뉜다. 골드바를 사서 보관하는 방식이 대표적인 직접투자다. 서울 종로 등에 있는 금은방, 한국금거래소 등의 민간 유통업체 또는 시중은행을 통해 거래할 수 있다. 한 시중은행 PB는 “실물로 자신이 직접 보관할 수 있기 때문에 고액 자산가들이 미리 사뒀다가 상속·증여용으로도 활용한다”며 “다만 거래마다 부가가치세가 별도로 붙기 때문에 금액이 많아지면 세금 부담이 커지는 게 단점”이라고 설명했다.

한국거래소(KRX)를 통한 투자도 가능하다. 10대 증권사 홈트레이딩시스템(HTS)과 7개 모바일트레이딩시스템(MTS) 계좌를 통해 고시된 시장 가격에 따라 주식처럼 사고파는 방식이다. 거래 수수료가 0.6% 수준으로 금 투자 방식 중 가장 저렴하다. 원하면 실물로 인출할 수 있다. 투자로 인한 소득이 금융소득 종합과세 대상에서 제외된다는 장점도 있다. 대표적인 간접투자 상품은 은행의 금 통장이다. 본인 계좌에 예금을 넣어 놓으면 국제 금 시세에 따라 잔액이 자동으로 움직인다. 소액 투자가 가능하고 원할 때 언제든 환매할 수 있다. 수수료도 2% 안팎으로 골드바를 사는 것보다 저렴하다. 단 투자 차익에 15.4%의 이자배당소득세가 붙는다. 금값을 추종하는 금 상장지수펀드(ETF)도 추천할 만한 투자 방법이다.

중위험 중수익 대체 상품 ‘주목’

적당한 리스크를 지면서 중간 이상의 수익을 내고 싶은 사람은 대체 투자 상품에 투자하는 것도 좋은 전략이다. 부동산 리츠, 배당형 주식, 수익형 부동산을 유동화한 상품 등이 대표적이다. 주식보다 원금 손실 가능성은 작으면서 평균 연 4~6%의 수익률을 내는 상품이 많다. 투자로 인한 직접 수익 외에도 배당을 챙길 수 있어 수익의 재미를 볼 수 있다. 특히 국내 부동산 규제가 심해지면서 미국, 일본, 독일 등 선진국 부동산에 펀드를 통해 투자하는 자산가가 늘고 있다는 게 PB들의 설명이다.

변동성을 헤지하기 위한 파생 금융 상품이나 대출형 부동산 펀드도 관심을 끄는 상품이다. 특히 건설사나 프로젝트파이낸싱(PF)에 돈을 빌려주는 펀드는 부동산 담보를 잡고 정해진 기간에 고정된 이자를 받기 때문에 인기가 있다.

로보어드바이저를 통해 투자 성향에 맞는 적당한 상품군을 추천받아 구성해보는 것도 방법이다. 이상화 국민은행 WM투자전략부장은 “개별 투자 상품에 대한 이해가 부족하다면 은행의 로보어드바이저를 이용하는 것도 좋다”며 “개인의 투자 성향에 따라 상품을 추천받고 리밸런싱(상품 포트폴리오 변경)을 자유롭게 할 수 있는 게 장점”이라고 설명했다.

“원금 지키려면 예금·MMF”

중간 정도의 위험을 떠안는 게 부담스러운 안정 지향형 투자자라면 원금이 보장되는 상품에 자산을 많이 분배하는 게 좋다. 최근 자산가들도 예금, 머니마켓펀드(MMF), 단기 채권 등에 자산 비중을 높이고 있다는 게 은행권 설명이다. 박승안 우리은행 TC프리미엄 강남센터장은 “물가 상승률이 높지 않은 상황에서는 원금을 지키는 것만으로도 돈을 버는 효과가 있는 것”이라며 “현금을 많이 보유하다가 확실한 투자 기회가 왔을 때 투자에 나서는 것이 현명한 전략일 수 있다”고 설명했다. 다만 채권에 대해서는 관망하는 것이 좋다는 조언이다.

정소람 기자 ram@hankyung.com

ADVERTISEMENT

-

1

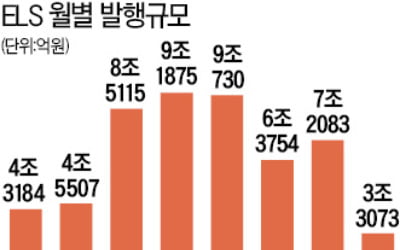

ELS·DLS 손실 나면 배상받을 수 있나…'불완전 판매' 확인 땐 일부 돌려받을 수도

미국과 중국의 무역분쟁, 홍콩 시위, 브렉시트(영국의 유럽연합 탈퇴) 등으로 글로벌 경기를 예측하기가 더욱 어려워지고 있다. 해외 선진국 주가 혹은 원유·금리 등의 변동성이 커지면서 이들을 기초자산으로 ...

-

2

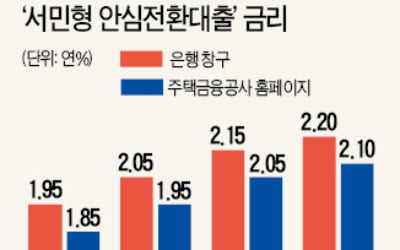

年1%대 주담대로 갈아타기…"추석후 서민형 안심대출 신청하세요"

주택담보대출로는 역대 최저 수준인 ‘연 1%대’ 금리를 앞세운 ‘서민형 안심전환대출’에 대한 관심이 뜨겁다. 1·2금융권에서 변동금리로 주택담보대출을 받은 사람...

-

3

종신·암보험 등 보장성보험내년부터 보험료 인하되고 중도해지 환급금 늘어난다

종신보험은 가장이 사망했을 때 남은 가족을 위한 재테크 수단이다. 요즘처럼 글로벌 경기를 예측하기 힘들고 저금리 기조가 이어지면 보험료가 올라갈 가능성이 크다. 보험사는 고객으로부터 받은 보험료를 운용해 보험금을 적...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)