간편가입 저해지 보험상품으로 은퇴후 '리스크' 대비하라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

나이가 많아도 부담 없는 보험 찾아라

먼저, 간편가입 보험은 보험료가 다소 비싼 대신 일정 요건을 충족하면 나이가 많거나 병력이 있어 일반보험 가입이 어려웠던 사람도 가입할 수 있다. 보험료 부담이 크다면 저해지 종신보험 가입을 고려해볼 만하다. 저해지 종신보험은 납입기간 도중 해지 시 해약환급금이 적은 대신 보험료가 상대적으로 저렴하다. 보장기간 동일한 보장을 받을 수 있고 납입 완료 후에는 경우에 따라 더 높은 환급금이나 생애설계자금도 나온다. 보험료 부담이 있는 고령자나 유병자를 위해 두 가지 기능을 합친 간편가입 저해지 종신보험도 있다.

간병보장으로 후기 고령기에 대비하라

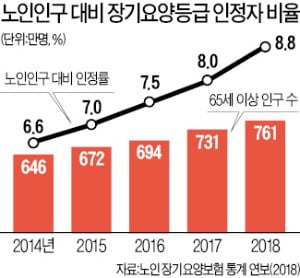

통계청에 따르면 65세 이상 노인인구가 전체 인구에서 차지하는 비율이 2017년 14.21%에서 2019년 7월에는 15.17%까지 증가했다. 노인인구가 급증하는 가운데 노인인구 중 장기요양등급 인정을 받은 사람도 2014년 6.6%에서 2018년 8.8%로 늘었다.

평균수명 연장으로 노후가 점점 길어지는 만큼 일반적인 건강보장 외 간병 및 치매에 대비할 수 있는 보험도 미리 준비해두자. 간병보험의 경우에도 간편가입 저해지 상품을 활용해볼 만하다. 단, 중증 장기요양 및 치매는 물론 특약을 통해 경증 장기요양이나 치매도 보장해주는 상품에 가입하는 게 좋다. 보험금 지급 사유 발생 후 보험료 납입 면제 기능이 있는지도 확인해봐야 한다.

종신보험을 상속 수단으로 활용하라

75세 이후를 의미하는 ‘후기 고령기’가 되면 내 자산을 배우자나 자녀에게 온전히 넘겨주는 것도 중요한 과제 중 하나다. 이때 별다른 재산이 없어도 과거 가입해둔 종신보험을 끝까지 유지했다면 가장 사망 후 지급되는 보험금이 남은 가족에게 귀중한 유산이 된다.

지금껏 쌓아둔 자산이 많다면 종신보험을 상속세 납부 수단으로 활용해보자. 부동산이나 주식, 펀드와 같은 금융자산은 상속세 납부 재원을 마련하느라 급하게 현금화하는 과정에서 손해를 보기 쉽지만 종신보험은 이런 걱정이 없다. 더욱이 보험료 지급 능력이 있는 배우자나 자녀가 보험료를 납입해왔다면 보험금이 상속재산에 포함되지 않아 상속세 절세 효과도 있다.

삼성생명 인생금융연구소 제공

ADVERTISEMENT

-

1

미·중 무역갈등이 장기화 조짐을 보이고 있다. 이 가운데 일본은 한국에 대한 직접적인 무역규제가 될 수 있는 화이트리스트 배제를 단행했다. 이에 국내 금융시장의 혼란이 가중됐다. 코스피와 코스닥은 연중 ...

-

2

심야시간 일부 구간 매출 저조로 영업시간 단축 요구 할 수는 없어

추석을 앞두고 프랜차이즈 업계의 최대 관심사는 명절 기간 영업시간이다. 편의점 업계는 자율규약과 표준가맹계약서 개정을 통해 명절 동안 영업시간 단축 등 일부 변화를 허용했다. 외식업 등 편의점 이외 업종의 경우에는 ...

-

3

충전식 선불카드 전문기업 코나카드가 서울에서 가장 오래된 빵집인 태극당 전용 카드(사진)를 출시했다.1946년 설립된 태극당의 디자인을 카드 겉면에 입혔다. 무궁화 모양 태극당 로고와 캐릭터, 인기 상품인 카스테라와...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)