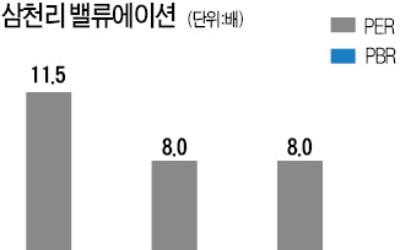

"삼천리, 어려운 영업환경에도 실적개선 지속…목표가↓"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유재선 연구원은 "정비단가 협상과 신규 착공에 난항을 겪고 있는 연료전지 사업이 재개되면 판매량은 다시 정상적인 증가추세로 복귀할 수 있다"고 진단했다.

2분기 매출액은 6559억원으로 전년 대비 1.9% 늘었고, 영업이익은 64억원으로 31.3% 증가했다. 그는 "도시가스 판매량은 공급지 소재 연료전지 사업소 가동률 하락에 전년대비 감소했지만, 도시가스 보조금 수입과 광명열병합발전소 열·전기 판매량 증가로 별도 영업 실적은 전년대비 개선됐다"며 "원전 이용률은 하반기에 하락하기 때문에 전력판매량은 당분간 견조한 수준이 유지될 전망"이라고 분석했다.

경기도 소매공급비용 인상으로 지급수수료 상승 부담도 완화할 것으로 봤다. 유 연구원은 "지난 1일부로 경기도 도시가스 소매공급비용은 평균 1.9% 인상됐다"며 "최근 별도 판매관리비에서 지급수수료가 가파른 증가세를 보이며 실적훼손 요인으로 작용했지만 이번 소매 공급비용 인상조치로 부담이 크게 완화할 것"이라고 전망했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

ADVERTISEMENT

-

1

롯데, '孝女 혜진'덕에 4승 질주…3승 거둔 문영 "우리도 골프名家"

소속 선수의 우승은 스폰서의 한 해 농사를 가늠하는 지표가 된다. 스폰서의 우승 다툼은 선수들만큼이나 치열하다. 한국여자프로골프(KLPGA) 정규투어에서 ‘풀시드’를 가지고 있는 선수는 약 90...

-

2

유가증권시장 상장 도시가스업체 삼천리 투자자들의 고민이 깊어지고 있다. 올 들어 주가가 꾸준히 떨어지면서 극도의 저평가 국면에 접어들었지만 좀처럼 반등기미가 보이지 않고 있기 때문이다. 현금이 쌓이는 것을 감안해 투...

-

3

미중 무역갈등에 LNG 가격하락…삼천리·삼익악기 수혜-리서치알음

리서치알음은 13일 미중 무역갈등 장기화로 세계 액화천연가스(LNG) 가격이 하락할 것이라고 전망했다. 이 경우 민간 발전사업자인 삼천리와 삼익악기 등이 수혜를 볼 것이란 판단이다. 최성환 연구원은 "중국이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)