만기 한달 앞둔 우리은행 파생상품 원금 '완전손실' 우려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리은행이 판매한 금리 연계형 파생금융상품의 만기가 한달 앞으로 다가온 가운데 투자자들의 큰 손실이 불가피할 것으로 우려된다.

원금을 모두 날릴 수준으로까지 해당 파생금융상품의 기초자산인 독일 국채 금리가 떨어졌기 때문이다.

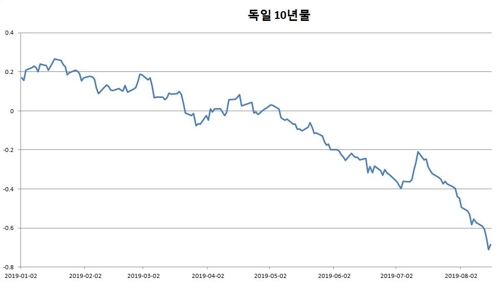

18일 독일 국채 금리의 움직임을 보면 우리은행이 3∼5월 판매한 파생결합펀드(DLF)는 대규모 손실이 불가피하다.

이 DLF는 독일 국채 10년물의 금리를 기초자산으로 해서 만든 파생결합증권(DLS)에 투자한 상품이다.

만기 때 독일 국채 10년물 금리가 -0.2%(행사가격) 이하로 떨어지지 않으면 4∼5% 수익이 나는 구조다.

단, 금리가 행사가격 이하로 떨어지면 그 금리 차이의 200배만큼 손실이 난다.

예컨대 만기 시 금리가 -0.3%라면 손실률이 20%(금리차 0.1%X200)가 된다.

현재 독일 국채 10년물 금리는 역대 최저 수준의 행보를 보이고 있다.

15일에 -0.7121%로 사상 최저 수준으로 내려간 데 이어 16일엔 -0.7247%까지 떨어졌으나 장 후반 반등하며 -0.6840%로 마감했다.

투자자에게 -0.7%는 두려움의 숫자다.

원금 100% 손실이 발생하는 구간이기 때문이다.

16일 종가 수준(-0.6840%)도 손실률이 96.8%에 달해 사실상 '깡통'이라고 할 수 있다.

DLF의 만기가 처음으로 돌아오는 다음달 19일까지 독일 국채 10년물 금리가 급격히 반등할 가능성은 희박해 상당한 손실이 우려된다.

마이너스 금리는 투자자가 돈을 빌려주고 만기 때 이자를 받는 게 아니라 오히려 돈을 더 줘야 한다는 것을 의미하기 때문이다.

이는 경기 상황을 비관적으로 보는 투자자들이 많아 안전자산인 독일 국채를 사려는 수요가 높아지면서 채권 가격이 급등한 탓이다.

채권 가격과 금리는 반비례한다.

경기가 나아질 기미가 보이면 반전이 있을 수 있으나 세계 경제의 중심축인 미국이나 채권 발행국인 독일의 상황이 녹록지 않다.

특히 독일 경제는 올해 각종 경제지표에서 하락세를 보이고 있다.

올해 2분기 국내총생산(GDP)이 전분기 대비 0.1% 감소했다.

독일의 6월 수출은 전달보다 0.1%, 산업생산은 1.5% 각각 감소했다.

독일 국채 금리의 이례적인 마이너스 행진 때문에 DLF의 대규모 손실 우려가 생겼지만, 상품을 판매한 우리은행이 적절하게 대응했는지는 논란거리다.

금리 연계형 파생금융상품을 팔기로 한 판단부터 문제로 지적될 수 있다.

당시 미중 무역 전쟁으로 시장에 불안심리가 퍼져 국채 가격이 오르고 있었기 때문이다.

즉, 독일뿐 아니라 주요국의 국채 금리가 떨어지는 시기였다.

주요 은행 가운데 금리 연계형 파생금융상품을 판 곳은 우리은행과 KEB하나은행뿐이었다.

IBK기업은행은 금융시장의 변동성 확대와 안전자산 선호심리 확대로 국채 가격이 오를 것으로 전망하면서 올해부터 금리 연계 파생상품의 판매를 중단했다.

그 이전인 2016∼2018년엔 금리 연계 파생상품을 2천억원가량 팔았다.

KB국민은행이나 신한은행도 금리 연계형은 리스크가 있다고 보고 팔지 않았다.

독일 국채 10년물 금리가 마이너스로 진입하며 행사가격에 근접하자 5월에 행사가격을 -0.30%로 내려서 팔기까지 했다.

5월은 독일 국채 10년물 금리의 하락세가 뚜렷해질 때였다.

그달 31일 장중에 금리가 -0.2%를 밑돌기도 했다.

이후 금리는 계속 떨어졌고, 원금의 30∼40% 손실이 나던 지난달 고객들의 환매 문의가 빗발쳤다.

이때 우리은행이 고객들의 '손절매'를 유도했다면 손실을 최소화할 수 있었다.

DLF를 환매할 것인가 계속 유지할 것인가는 오롯이 투자자가 판단할 사안이지만, 은행으로선 적절한 조언을 해줄 책임이 있다.

결과만 놓고 보면 우리은행은 적극적으로 대응하지 않았다.

환매액은 전체 판매액의 1.5% 수준인 19억원에 그쳤다.

그 사이 독일 국채 10년물 금리는 꾸준히 하락하며 최근 원금 100% 손실 구간 근처에서 움직이고 있다.

한 금융권 관계자는 "수익은 4∼5%인데 손실은 제한이 없는 상품이 있을 수는 있겠으나, 금리가 하락하는 시기에 그런 상품을 판 것은 위험한 선택이었다"고 지적했다.

/연합뉴스

-

1

수면 전문 브랜드 시몬스가 경기도 이천 '시몬스 테라스'에서 2주 주말 동안 진행한 '크리스마스 마켓'에 2만5000명이 방문했다. 이천 지역의 농산물, 특산품 등을 판매하는 등 지역상생...

-

2

'AI 3.1시대' 10대 유망산업은 전력반도체·융합형 자율주행차

전력 반도체, 폼팩터 디스플레이, 융합형 자율주행차 등이 챗GPT와 같은 생성형 인공지능(AI)의 뒤를 이을 유망 AI 산업으로 선정됐다. 한국산업기술진흥원(KIAT)은 'AI 3.1시대 10대 유망...

-

3

소상공인·자영업자 46.9% "계엄사태로 매출 손해 입어"

국내 소상공인과 자영업자의 46.9%가 지난 3일 벌어진 계엄사태로 인해 매출상 손해를 입었다는 설문조사 결과가 16일 나왔다.중소기업중앙회는 지난 10일부터 12일까지 소상공인·자영업자&nbs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)