'1000만 영화' 줄잇는데…CGV 내리막, 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 영업익 급증에도 순손실

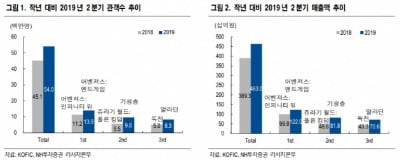

깜짝 실적 약발도 통하지 않았다. 이 회사는 2분기 영업이익 235억원을 거뒀다고 지난 8일 발표했다. 전년 동기 대비 100배 이상 증가한 수치다. 증권가의 예상치보다도 40% 이상 많았다. 통상 상반기는 영화시장 비수기로 통하지만 올해는 ‘어벤져스:엔드게임’ ‘기생충’ ‘알라딘’ 등이 각각 1000만 명 이상의 관객을 극장가로 불러들이며 실적 개선을 이끌었다.

하지만 순손익은 -85억원에 그쳤다. 작년 동기(-199억원)보다 적자폭이 줄긴 했지만 여전히 마이너스 상태에서 벗어나지 못했다. CJ CGV가 2016년 터키 법인을 인수하는 과정에서 재무적 투자자(FI)와 체결한 총수익스와프(TRS) 계약이 발목을 잡고 있기 때문이다.

터키 리라화 가치 하락으로 손실이 계속되고 있다. 이 비용이 영업외비용으로 처리되면서 전체 실적을 갉아먹고 있다는 분석이다. 터키 법인의 손실이 반영되면서 CJ CGV의 부채비율은 2017년 216%에서 올해 상반기 713%까지 치솟았다.

CJ CGV는 재무 개선을 위해 중국 인도네시아 베트남 등 해외 법인의 지분을 합쳐 특수목적법인(SPC)을 세운 뒤 지분 일부를 매각하는 프리IPO(상장 전 기업투자)를 추진하고 있다. 이를 통해 약 5000억원의 자본확충 효과를 기대하고 있다. 박성호 유안타증권 연구원은 “TRS 계약의 정산 시점까지 2년여가 남은 만큼 시간은 충분하다”며 “프리IPO 성공 시 CJ CGV의 재무적 위험은 소멸할 수 있다”고 분석했다.

하지만 CJ CGV는 작년 CGV베트남홀딩스 기업공개(IPO)에 나섰다가 흥행에 참패하며 상장을 철회한 전력이 있어 신중하게 지켜봐야 한다는 분석도 나온다.

최만수 기자 bebop@hankyung.com

ADVERTISEMENT

-

1

믿을 건 실적 개선주…CJ CGV·한국가스공사 '눈에 띄네'

삼성전자를 시작으로 2분기 실적 시즌이 시작됐다. 결과는 희망적이지 않다. 작년 말부터 시작된 상장사 이익 감소세가 2분기까지 이어지며 투자자들의 근심이 깊어지고 있다. 전문가들은 “이럴 때일수록 기본에 ...

-

2

"CJ CGV, 2분기 서프라이즈…하반기 성장률 전망은 제한적"-NH證

NH투자증권은 CJ CGV에 대해 “2분기에는 황금종려상(기생충)과 마법 양탄자(알라딘)를 탄 박스오피스 호조로 깜짝 실적(서프라이즈)을 냈지만 하반기 실적 성장률은 제한적일 것”이라고 내다봤다...

-

3

"CJ CGV, 3분기에도 극장가 호황은 지속된다"-대신

대신증권은 11일 CJ CGV에 대해 3분기에도 극장가 호황이 지속될 전망이라며 투자의견 매수와 목표주가 6만4000원을 유지했다. 김회재 연구원은 "2분기 매출액 4500억원, 영업이익 193억원으로 전망...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)