"게임빌, 2분기 영업부진 계속될 듯"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

성종화 이베스트투자증권 연구원은 "게임빌의 2분기 실적은 매출 295억원, 영업손실 42억원으로 전분기와 비슷한 수준의 부진이 지속될 것으로 추정된다"며 "신작 기여는 없었지만 기존 주요게임이 특별한 이벤트 없이도 전분기와 비슷한 수준을 유지한 것으로 추산된다"고 평가했다.

스포츠 장르는 MLB 등 주요 게임이 성수기 효과에 힘입어 전분기 대비 대폭 증가한 것으로 추산했지만, 매출 비중이 작아 전체 성장성에 대한 기여도는 낮다는 것이다.

하반기 신작 모멘텀 가능성을 검증할 필요가 있다고도 했다. 성 연구원은 "탈리온과 엘룬 등은 빅히트 수준은 아니지만 3분기 실적 기여도는 제법 높을 가능성이 있다"며 "엘룬의 경우 국내를 포함해 주요 국가의 매출 순위를 검증해볼 필요가 있다. 기대신작인 '게임빌 프로야구 슈퍼스타즈'의 신작모멘텀 가능성도 따져봐야 한다"고 강조했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

ADVERTISEMENT

-

1

"엔씨소프트, 2분기 실적 강반등 전망…하반기 신작 2종 주목"-이베스트

이베스트투자증권은 12일 엔씨소프트에 대해 "하반기 '리니지2 M'을 포함한 신작 2종이 출시될 전망"이라며 목표주가 '63만원', 투자의견 '매수'를 제시했다.성종화 이베...

-

2

이베스트투자증권이 현직 애널리스트의 기업 분석법 강의 동영상을 유튜브에 올려 화제를 모으고 있다. 여러 증권사가 유튜브 채널을 운영하고 있지만 애널리스트의 기업 분석 노하우를 공개한 것은 이번이 처음이다.유튜브 채널...

-

3

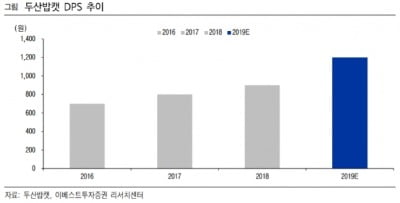

이베스트투자증권은 4일 두산밥캣에 대해 “배당 메리트(이점)가 확대되고 있다”며 목표주가를 기존 4만원에서 4만3000원으로 상향했다. 투자의견도 매수 유지.이 증권사 장도성 선임연구원은 &ld...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)