[2019세법개정] 내후년 3월부터 맥주·막걸리稅, 물가만큼 오른다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2021년 3월부터 맥주와 막걸리 주세율을 전년도 물가상승률에 비례해 인상한다.

신성장·원천기술 연구개발(R&D) 비용 세액공제 대상을 시스템반도체 제조기술 등으로 확대하고 이월 기간도 5년에서 10년으로 대폭 늘린다.

이와 별도로 일본의 수출규제에 대한 대응 방안이 내달 14일까지 마련되면 세법개정안에 추가한다.

![[2019세법개정] 내후년 3월부터 맥주·막걸리稅, 물가만큼 오른다](https://img.hankyung.com/photo/201907/PYH2019060318880001300_P2.jpg)

맥주와 막걸리는 당장 내년부터 50년 넘게 고수했던 종가세 과세체계를 버리고 종량세로 전환한다.

지금까지 맥주는 1㎘당 72%, 탁주에는 5%의 주세율을 매겼지만, 앞으로는 맥주 1㎘당 83만300원, 탁주 1㎘당 4만1천700원의 세금이 붙는다.

생맥주는 세율을 2년간 한시적으로 20% 경감해 2022년까지 1㎘당 66만4천200원을 과세한다.

주세율은 2021년부터 통계청이 발표하는 전년도 소비자물가지수(CPI) 변동률을 반영해 산출한다.

변경 주기는 매년 3월 1일이다.

주세율은 시행령 변경사항이라 전년도 물가상승률 확정 후 시행령 변경까지 걸리는 시간을 고려했다.

![[2019세법개정] 내후년 3월부터 맥주·막걸리稅, 물가만큼 오른다](https://img.hankyung.com/photo/201907/AKR20190725080700002_01_i.jpg)

국산 맥주는 출고가격을 기준으로 과세하지만 수입맥주는 이윤이나 국내 판매관리비가 빠진 수입 신고가격을 기준으로 삼아 역차별을 받는다고 봤기 때문이다.

종량세 개편에 따라 주류에 대한 교육세 과세체계도 손질했다.

종전에는 주세율이 70%를 초과하는 경우 주세액의 30%를 교육세로 매겼지만, 종가세 전환에 따라 맥주가 주세율 70% 초과 주종에서 빠지게 됐다.

이에 따라 맥주에 대해서는 종전처럼 주세액의 30%를 교육세로 과세하도록 별도 세율 기준을 신설했다.

![[2019세법개정] 내후년 3월부터 맥주·막걸리稅, 물가만큼 오른다](https://img.hankyung.com/photo/201907/PCM20181031004277990_P2.jpg)

우선 신성장·원천기술 R&D 비용 세액공제 대상에 시스템반도체 설계·제조기술과 바이오베터 임상시험 기술을 추가한다.

현재 정부는 중소기업이 신성장·원천기술에 해당하는 173개 기술 R&D로 지출한 경우 비용의 30∼40%, 대·중견기업은 20∼40%의 세액공제 혜택을 주고 있다.

신성장기술 사업화를 위해 시설 투자에 나서면 중소기업은 10%, 중견기업은 7%, 대기업은 5%의 세액공제를 적용받는다.

세액공제 이월 기간도 현행 5년에서 10년으로 확대한다.

이는 신약개발 등에 10년 이상 긴 시간이 소요되는 것을 고려한 것이다.

내국법인이 직·간접적으로 지배하는 외국연구기관에 대한 위탁연구비도 세액공제 대상에 넣는다.

이는 대한상공회의소 건의사항으로, 국내 회사가 해외에 자회사 또는 손자회사 형태로 외국연구기관을 두는 일이 많아지면서 필요성이 커졌다.

지금까지는 국내기관 위탁연구비에 대해서만 세액공제했지만, 내국법인이 지배하는 해외연구소도 기술 국외 유출 우려가 크지 않다는 점을 참작했다.

또 게임 그래픽·사운드 연구개발, 대기·소음관리 시설물 엔지니어링 등 과학기술과 밀접하게 연관된 서비스 R&D에 대해서도 과학기술 분야에 준해 외부위탁 연구비용에 대한 세액공제를 적용하기로 했다.

이번에 발표된 R&D 관련 세제지원에는 일본의 수출규제에 따른 대응 방향은 포함되지 않았다.

정부는 핵심소재·부품·장비 관련 기술에 대해 신성장 R&D 비용 세액공제 적용을 확대할 방침이며, 관계부처 등과 다양한 세제지원 방안을 검토 중이다.

김병규 기획재정부 세제실장은 앞서 브리핑을 통해 "조만간 당정 협의 통해 세제, 금융 등을 포함한 (일본 수출규제) 종합 지원대책 발표한다"며 "시한이 되면 금년 세법개정안에 담겠다"고 밝혔다

세법개정안 포함 시한은 입법예고가 예정된 내달 14일까지다.

![[2019세법개정] 내후년 3월부터 맥주·막걸리稅, 물가만큼 오른다](https://img.hankyung.com/photo/201907/C0A8CA3D0000015B37F02DED00142C19_P2.jpg)

우선 창업자금 증여세 과세특례 요건을 대폭 완화한다.

현재는 60세 이상 부모로부터 30억원까지 증여받아 1년 내 창업중소기업 감면업종 가운데 창업하고 3년 내 창업자금으로 쓰는 경우, 총 5억원을 공제하고 증여세율도 10%만 적용해왔다.

일반 증여의 공제액은 5천만원, 증여세율은 최대 50%이다.

이 특례를 적용받을 수 있는 업종을 현재 31개에서 128개로 늘리겠다는 것이 정부의 설명이다.

통역서비스, 콜센터, 경영컨설팅업 등이 포함되며 과당경쟁 우려 업종이나 소비·사행성 업종, 고소득·자산소득업종은 제외된다.

요건도 증여 후 2년 내 창업, 4년 내 자금사용으로 완화한다.

벤처기업 스톡옵션 행사이익 비과세 한도는 연 2천만원에서 3천만원으로 확대하고 벤처캐피탈이 구주를 매입했더라도 매도 양도차익에 대해 비과세를 적용한다.

다만 해당 구주는 엔젤투자자가 3년 이상 보유한 것에 한정한다.

창업한 지 3년이 지나지 않은 기술우수 중소기업 주식을 개인 소액투자자가 크라우드 펀딩을 통해 취득했다면 역시 양도소득세에 비과세 혜택을 준다.

내국법인이 벤처기업에 출자했을 때 주는 5% 세액공제 과세특례 적용기한도 3년 더 연장한다.

한국인 인재가 해외에서 국내로 돌아오도록 외국인 기술자에 준하는 소득세 감면 혜택을 준다.

이공계 박사학위를 소지한 외국인이 해외 연구기관에서 5년 이상 근무했다가 국내 기업부설 연구소 또는 연구개발전담부서에 취업하면 5년간 근로소득세의 절반을 감면한다.

/연합뉴스

-

1

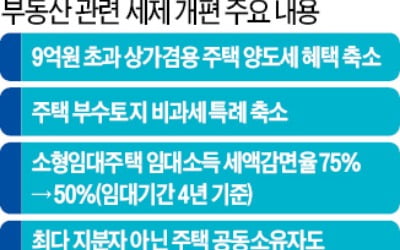

소형임대 稅감면 75→50%…9억 넘는 상가주택 양도세 부담↑

‘1주택자라도 세제 혜택이 과도해선 안 된다.’ 25일 정부가 발표한 2019년 세법개정안에는 이런 취지의 ‘1세대 1주택 양도소득 과세특례 합리화 방안’이 담겼다. 우선 ...

-

2

정부가 고소득 직장인을 대상으로 연간 1000억원 안팎의 소득세를 추가로 걷는다. 반면 근로장려금(EITC) 최소지급액을 3만원에서 10만원으로 확대하는 등 ‘서민 감세’는 확대해 나가기로 했다...

-

3

[2019세법개정] "이면도로 상가주택 양도세 부담 커질 듯"

상가지분 50% 미만 1주택 보유자 2022년부터 양도세 더 내야 강남·홍대·성수 상권 상가주택 등 영향 클 듯…2년 내 매물 나올 수도 올해 세법개정안에서 부동산 시장에 가장 ...

![[2019세법개정] "이면도로 상가주택 양도세 부담 커질 듯"](https://img.hankyung.com/photo/201907/AKR20190724171400003_01_i.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)