"제주항공, 2분기 어닝쇼크 예상…목표가↓"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양지환 연구원은 "2분기 실적이 6월초 정망대비 부진할 것으로 예상됨에 따라 올해와 내년 연간 실적 하향 조정에 따라 목표주가를 하향했다"며 "2분기 영업손실은 200억원으로 시장 기대치를 크게 하회할 것"이라고 전망했다.

2분기엔 매출액 3204억원을 기록하고, 영업손실은 197억원으로 적자전환할 것으로 점쳐진다. 지배주주순손실도 272억원으로 적자전환이 예상된다.

그는 "원화약세와 항공유가 상승 등 대외변수 악화, 전통적인 비수기 동남아 노선의 부진, 한일 관계 경색에 따른 일본노선 아웃바운드 수요의 약세가 점쳐진다"며 "대외변수의 안정 및 수요 회복이 가시화되는 시점까지 보수적 관점에서 접근할 것을 권고한다"고 밝혔다.

일본의 한국인 비자 강화조친는 실현 가능성이 낮다고 판단했다. 양 연구원은 "한국인 비자 발급 엄격화가 무비자 입국을 제한하겠다는 조치인지, 장기체류를 위한 비자 발급 조건을 강화할 것인지는 미지수이지만 실현가능성은 희박하다"면서도 "양국관계 악화로 일본노선 회복은 당분간 기대하기 어려울 것"이라고 전망했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

ADVERTISEMENT

-

1

[기업포커스] 제주항공, 멤버십 회원에 10~11월 항공권 특가 판매

제주항공이 멤버십 회원(JJ멤버스)을 대상으로 10~11월 탑승 특가항공권을 오는 8~14일 판매한다. 유류할증료와 공항이용료 등을 포함한 총액 운임 기준으로 인천 출발 편도항공권 가격은 일본 도쿄·삿포...

![[기업포커스] 제주항공, 멤버십 회원에 10~11월 항공권 특가 판매](https://img.hankyung.com/photo/201907/AA.20014752.3.jpg)

-

2

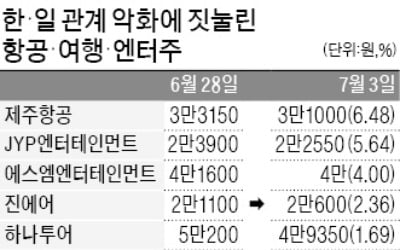

반도체 생산에 쓰이는 소재의 한국 수출을 규제하겠다는 일본 정부 발표가 증시에 본격적으로 악영향을 주고 있다. 대일(對日) 관계 악화의 영향을 많이 받는 여행·항공·엔터주들이 특히 타격을 받...

-

3

일본 규슈, '물폭탄'에 난리…일부지역 누적강수량 1000mm 넘어서

일본 남부 규슈(九州) 지방에 장마전선으로 폭우가 쏟아지고 있다.일본 기상청은 3일 해당 지역 주민들에게 "목숨을 스스로 지켜야 하는 상황"이라며 "안전한 곳으로 대피하고 산사태 등에 주의해야 한다"고 거듭 당부했다...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)