‘가치 투자’를 표방하는 한국투자밸류자산운용이 최근 JYP엔터테인먼트에 대한 지분 확대에 나서 배경에 관심이 쏠리고 있다.

엔터업종에 악재가 쌓이면서 JYP엔터가 적정 가치보다 큰 폭의 조정을 받아 저가매수에 나섰다는 게 한국밸류운용 측 설명이다.

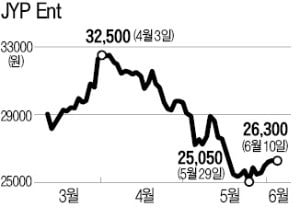

10일 금융감독원에 따르면 한국밸류운용은 지난달 31일 기준으로 JYP엔터 주식 248만 주(지분율 6.69%)를 보유하고 있다고 공시했다. 지난 3월 초 대규모 지분 보유 공시 이후 석 달 새 44만 주가량을 추가로 사들였다.

JYP엔터의 2대 주주인 한국밸류운용은 작년 5월 JYP엔터 지분을 8%대까지 늘렸다가 이후 꾸준히 보유지분을 줄였다. 지분축소를 본격화한 지 1년 만에 다시 지분율을 늘리는 셈이다.

한국밸류운용 측은 ‘단순 투자목적’이라고 설명했다. 이채원 한국밸류운용 대표는 “주요 엔터주가 각종 파문에 휩싸이면서 JYP엔터도 주가가 많이 떨어졌다”며 “저평가 구간에 접어들었다고 판단해 지분확대를 결정한 것”이라고 말했다. JYP엔터는 올 들어 13.05% 떨어졌다.

증권가에선 ‘승리 사태’ 이후 엔터주에 대한 투자심리가 약화됐지만 JYP엔터는 실적개선 가능성이 큰 것으로 보고 있다. 지난 1분기 JYP엔터 영업이익(58억원)은 작년 동기에 비해 322.7% 늘었다.

같은 기간 에스엠의 영업이익이 72.9% 감소하고, YG엔터테인먼트가 영업적자를 낸 것과 대조된다. 이효진 메리츠종금증권 연구원은 “4월부터 진행된 트와이스의 일본 돔투어 실적이 하반기 실적에 반영된다”며 “올 하반기엔 분기당 100억원 이상의 영업이익을 올리는 게 가능할 것”이라고 전망했다.

한상웅 유진투자증권 연구원은 “드라마 제작 등 다른 사업을 하지 않고 음악에 집중하는 순수 엔터주라는 측면에서 강점이 있다”고 말했다.