이수만 에스엠 회장이 명예를 잃지 않으려면

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최만수 증권부 기자

지난달 29일 본지 보도 이후 에스엠을 둘러싼 파장이 점점 커지고 있다. 본지는 이 회장이 100% 지분을 보유하고 있는 개인회사 라이크기획을 통해 에스엠에서 매년 100억원 이상을 가져가고 있으며 행동주의 펀드들이 이를 겨냥하고 있다고 보도했다.

다급해진 에스엠은 다음날 상장 이후 처음으로 배당 카드를 꺼냈다. 증권사들도 잇따라 분석 보고서를 내놨고 후속 기사들에는 댓글 수백 개가 달렸다. 지난 5일에는 3대 주주인 KB자산운용이 ‘사외이사를 선임해 이사회에 대한 감시와 견제를 강화하겠다’는 내용의 주주서한을 발송했다. 성역(聖域)은 그렇게 공론의 장으로 바뀌었다.

금융투자업계가 바라는 것은 이 회장의 전면 퇴진이 아니다. 그가 없는 에스엠은 상상할 수 없다. 이 회장은 ‘K팝 시장’을 만든 주역이다. 아이돌의 원조 격인 H.O.T와 S.E.S를 탄생시켰으며 적자를 무릅쓰고 보아를 일본에 진출시켰다.

그의 도전과 실패를 발판으로 지금의 JYP엔터, 와이지엔터, 빅히트엔터가 탄생할 수 있었다. 에스엠 관계자는 “가사 속 단어, 허밍음, 음반 디자인 하나까지 이 회장의 손이 닿지 않는 곳이 없다”고 말했다.

하지만 ‘1인 카리스마’에 의존한 경영은 결국 화를 불렀다. 이 회장은 엄연한 상장사인 에스엠을 개인회사처럼 다뤘다. 내부통제 시스템은 작동하지 않았다. 2017년에는 외부회사를 통해 에스엠의 전체 영업이익 109억원과 맞먹는 108억원을 가져갔다.

주주는 뒷전이었다. KB자산운용은 에스엠이 회장의 개인 취향을 반영한 와이너리, 레스토랑 등 본업과 무관한 사업을 지속해 적자가 확대되고 있다며 구시대적 기업문화라고 지적했다.

세계적인 K팝 열풍에도 외국인투자자와 기관투자가들이 엔터주에 대한 투자를 꺼려온 것은 이처럼 불투명한 지배구조 때문이다. 주주들이 원하는 것은 명확하다. 개인회사를 에스엠에 합병시키고 내부로 들어와 주주로서 배당과 자본차익을 통해 보상받으라는 것이다. 아픈 과정이지만 이를 개선하면 에스엠의 기업 가치는 한 단계 업그레이드될 수 있다. 지난달 29일 본지 보도 이후 에스엠 주가가 26.96% 급등한 것은 이런 시장 기대를 반영한다.

자본시장에서 이 회장의 편은 많지 않다. 주요 기관투자가들의 지분 합계는 이미 이 회장 측(19.08%)을 넘어선다. 이른바 ‘승리 사태’ 이후 연예기획사에 대한 대중의 시선도 곱지 않다. 이 회장이 구태를 고집하다가는 ‘K팝의 선구자’라는 명예까지 잃을 수 있다.

bebop@hankyung.com

ADVERTISEMENT

-

1

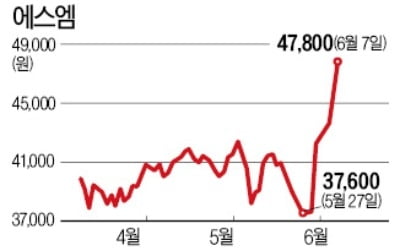

증권사들이 에스엠엔터테인먼트의 목표주가를 잇따라 올리고 있다. 국내 행동주의 펀드들의 압박에 주주가치가 제고될 가능성이 높다는 점에서다.에스엠은 7일 코스닥시장에서 2450원(5.40%) 오른 4만7800원에 마감했...

-

2

문재인 "장·차관 세종 지켜라" 지시에도…툭하면 서울로 장관 부르는 與

이해찬 더불어민주당 대표가 7일 서울 여의도 국회 인근의 한 식당에서 이개호 농림축산식품부, 조명래 환경부, 김현미 국토교통부, 문성혁 해양수산부 장관과 오찬을 했다.이 대표는 이 자리에서 자신의 지역구인 세종시에 ...

-

3

예비 유치원 교사 1000여 명이 7일 거리로 나섰다. 이들은 정부와 여당이 추진하는 국공립유치원 경영 민간 위탁운영 방침 철회를 요청하며 목소리를 높였다. 사립유치원을 매입해 민간에 경영을 맡기면 공공성이 보장되겠...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)