"아 옛날이여"…한일 뷰티 원톱 아모레퍼시픽·시세이도 동반 부진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아모레퍼시픽 1분기 영업이익 전년동기대비 20.9% 감소

시세이도 역시 1분기 영업이익 17.4% 줄어

글로벌 경쟁 격화, 높은 중국 의존도 영향

시세이도 역시 1분기 영업이익 17.4% 줄어

글로벌 경쟁 격화, 높은 중국 의존도 영향

![타임 레스폰스 스킨 리저브 크림 [사진=아모레퍼시픽]](https://img.hankyung.com/photo/201905/01.19688561.1.jpg)

20일 금융감독원 전자공시시스템에 따르면 아모레퍼시픽의 1분기 매출액은 1조4513억원으로 전년동기대비 1.3% 소폭 증가하는데 그쳤다. 반면 같은 기간 영업이익은 1866억원으로 20.9%나 감소했다. 뿐만 아니라 최근 3년간 연간 영업이익률은 2016년 16.2%, 2017년 12.1%을 기록하더니 지난해엔 9.0%로 떨어지면서 수익성 감소 추세가 계속되고 있다.

업계에서는 아모레퍼시픽의 부진에 대해 그동안 성장을 이끌어온 화장품 로드숍 전성기가 막을 내린 것이 가장 큰 원인이라는 반응이다. 한 업계 관계자는 "최근 중저가 화장품 로드숍은 대기업의 H&B(Health & Beauty)스토어 등에 밀려 쇠퇴의 길을 걷고 있다"며 "CJ그룹이 올리브영으로 H&B 시장의 최강자로 우뚝 섰고 롯데 '롭스', GS리테일 '랄라블라', 이마트 '부츠', 신세계 '시코르' 등 다른 대기업들도 화장품 업계에 뛰어들어 아모레퍼시픽의 이익을 가져갔다"고 말했다.

실제로 아모레퍼시픽그룹은 아리따움, 이니스프리, 에뛰드 등 다수의 로드숍 브랜드를 보유하고 있어 H&B스토어 증가에 따른 타격을 가장 많이 받았다. 올해 1분기 이니스프리의 영업이익은 전년동기대비 36% 감소했고 에뛰드는 58억원의 적자를 냈다. 연간 기준으로 살펴보면 지난해 이니스프리의 당기순이익은 20.7% 줄었고 에뛰드는 적자로 돌아섰다. 에스쁘아도 적자폭이 확대됐다.

정우창 미래에셋대우 연구원은 "중국에서는 설화수와 헤라 브랜드의 매출이 온라인 채널 강화 전략과 중국 럭셔리 화장품 시장 성장에 힘입어 전년동기대비 30% 이상 증가했지만 이니스프리는 3~4선 도시 매장의 신규 출점과 1~2선 대도시 비효율 매장의 폐점이 동시에 이뤄지며 매출이 전년동기대비 한자리 수 역성장했다"고 설명했다.

일본 뷰티업체 1위인 시세이도의 실적도 부진한 상황이다. 시세이도의 1분기 매출액은 2736억엔(한화 약 2조9636억원)을 기록하며 전년동기대비 3.7% 증가하는데 그쳤다. 영업이익은 389억엔(한화 약 4213억원)으로 전년동기대비 17.4% 감소하면서 시장 기대치를 밑돌았다. 그동안 외형성장을 견인해온 면세점과 중국의 높은 기저효과로 성장률이 둔화되면서 전체 매출 증가 속도가 떨어졌다. 또한 마케팅 비용 증가, R&D, 인력 충원 등의 요소로 수익성이 줄면서 영업이익이 역성장했다.

이선화 유진투자증권 연구원은 "가파른 성장세를 보이던 면세와 중국, 아시아 태평양 지역의 성장성이 둔화됐고 일본, 미주, EMEA(유럽 및 중동·아프리카지역)에는 역성장했다"며 "매출의 42%를 차지하는 일본은 여전히 중국인 관광객과 따이궁 수요가 견고하지만 인기제품인 리바이탈 링클 리프트크림의 재고 부족으로 매출이 소폭 역신장했다"고 분석했다.

이어 "중국과 아시아에서는 엘릭서와 아넷사 브랜드를 육성했고 그 과정에서 '메이드 인 재팬' 마케팅을 대대적으로 펼치면서 수익성이 훼손됐다"며 "미국에서는 베어미네랄 브랜드가 구조조정에 돌입해 외형이 역성장했고 R&D 투자가 증가하면서 적자가 지속됐다"고 덧붙였다.

하지만 일각에서는 두 업체의 부진에 대해 크게 우려할만한 일은 아니라는 시각도 있다. 한 업계 관계자는 "아모레퍼시픽이나 시세이도같이 규모가 크고 업력이 오래된 화장품 업체들은 2~3년 정도의 위기를 충분히 견딜만한 체력을 가졌다"며 위기라는 시각에 선을 그었다.

두 업체는 실적 부진을 극복하기 위해 해외 시장을 적극 공략하고 있다. 아모레퍼시픽은 지난 4월 프리미엄 브랜드 라네즈를 프랑스, 러시아, 스페인, 이탈리아 등 유럽 18개국 800여 개 '세포라(Sephora)' 매장에 입점시켰다. 미국, 호주 세포라의 성공적인 론칭 경험으로 유럽에서도 승산이 있다고 본 것이다.

이로써 아모레퍼시픽의 해외 진출 국가는 총 36개로 늘어났다. 아모레퍼시픽은 2025년까지 글로벌 진출 국가를 50개로 확대하고 해외 매출 비중도 50% 이상으로 끌어올린다는 방침이다.

아모레퍼시픽은 설화수 등 프리미엄 라인으로 중화권의 인기를 끌었고 동남아시아권에서는 색조 브랜드인 에뛰드하우스가 선전하고 있다. 최근 인도시장도 주목하고 있다.

정우창 연구원은 "아모레퍼시픽은 하반기에 중국 매스 채널 구조조정 이후 사업 안정화에 따른 실적 회복이 예상된다"며 "하반기 연결 영업이익은 전년동기대비 약 68%(상반기에는 10.2% 감소 예상) 증가할 것으로 전망된다"고 했다.

시세이도도 사업 다각화로 돌파구를 모색 중이다. 모바일 앱을 통해 소비자의 피부색을 스캔하고 맞춤형 파운데이션 메이크업을 제공하는 기술 특허를 보유한 생체인식 업체 매치코(MatchCo)를 인수한 것이다. 시세이도는 이를 통해 유럽에서 2020년까지 뷰티 브랜드 TOP5 진입을 목표로 하고 있다.

이선화 연구원은 "글로벌 화장품시장의 경쟁이 치열해지고 있는 만큼 시세이도가 지속가능한 성장을 위해서는 차세대 브랜드 육성을 위한 투자가 필수적"이라고 설명했다.

성신여자대학교 뷰티생활산업국제대학 학장인 김주덕 교수는 "두 업체 모두 중국에서의 의존도가 높다는 공통점을 가지고 있는 만큼 해외 판로 다변화는 선택이 아닌 필수가 됐다"며 "아모레퍼시픽과 같은 국내 뷰티업체들이 선전하기 위해서는 근본적으로 화장품을 사치품으로 보는 시각을 지양하고 정부차원에서 뷰티업계에 대대적인 투자를 해 한국의 미래 먹거리로 육성해야 한다"고 말했다.

관련 뉴스

-

1

미·중 무역분쟁 격화로 이달 국내 증시가 7% 가까이 급락하면서 공매도 투자자들이 상당한 이익을 거둔 것으로 추정된다. 19일 한국거래소에 따르면 이달 들어 지난 16일까지 거래대금 중 공매도 비중이 컸...

-

2

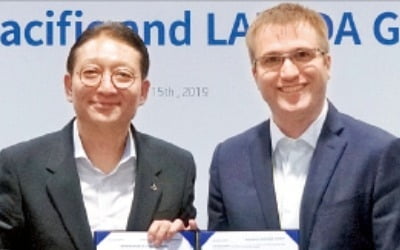

아모레퍼시픽그룹은 동남아시아 e커머스(전자상거래) 사업을 강화하기 위해 현지 최대 온라인 플랫폼 업체인 라자다그룹과 전략적 제휴를 맺었다.안세홍 아모레퍼시픽 대표(사진 왼쪽)와 피에르 포이그넌트 라자다그룹 최고경영자...

-

3

아모레퍼시픽(사장 안세홍·사진)의 ‘헤라 리치 스퀴즈 마스카라’가 15일(현지시간) 체코 프라하에서 열린 ‘2019년 세계포장기구 월드스타 어워드’에서 &lsq...