"LG이노텍, 광학솔루션 턴어라운드…목표가↑"-현대차證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

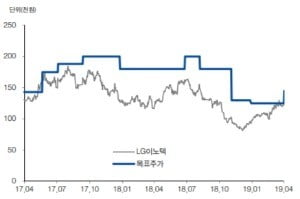

이 증권사 노근창 수석연구위원은 “LG이노텍의 1분기 영업이익은 기판소재 사업부 호조에 힘입어 당사 예상치 대비 적자폭이 감소한 –114억원을 기록했다. 여기에 북미 전략 거래선의 2분기 스마트폰 생산량이 전 분기 대비 8.1% 증가할 것으로 예상돼 광학솔루션 매출도 직전 분기보다 20% 늘어날 것으로 보인다”고 분석했다.

특히 1분기 아이폰 매출이 전년 동기 대비 17% 쪼그라든 애플은 하반기에 내놓을 신규 아이폰에 대한 가격저항을 인식하고 대응책을 마련할 계획. 관련 부품 업체들의 불확실성이 줄어드는 요인이다.

이를 근거로 LG이노텍의 2분기 매출은 전 분기 대비 10.5% 성장한 1조5000억원, 영업익은 20억원 흑자 전환할 것으로 예상했다.

노 수석연구위원은 “LG이노텍은 북미 전략 거래선이 가격인하로 시장점유율 회복을 도모하는 데다 중국 거래선인 화웨이 역시 메이트와 P30, P30프로 신규출시 등 스마트폰 연간 출하량이 전년 동기 대비 25% 이상 늘면서 수혜를 입을 것”이라며 “1분기 실적을 견인한 기판소재 사업부 매출 또한 차세대 포토마스크, 반도체 기판 출하량 증가에 힘입어 2분기에도 외형과 수익성 모두 직전 분기 대비 개선될 전망”이라고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

ADVERTISEMENT

-

1

LG이노텍, 움직임 인식 3D 센싱 브랜드 '이노센싱' 출시

LG이노텍은 3차원(3D) 센싱 모듈 브랜드인 ‘이노센싱’을 출시했다고 1일 밝혔다. 빛이 피사체에 반사돼 돌아오는 시간을 정밀하게 측정해 사물의 거리와 움직임을 파악할 수 있도록 지원하는 스마...

-

2

LG이노텍이 3D 센싱 모듈 브랜드 '이노센싱(InnoXensing)'을 출시했다고 1일 밝혔다. 3D 센싱 모듈은 피사체에 광원을 쏜 뒤 되돌아온 시간이나 변형 정도를 측정해 입체감을 파악하는 부품이...

-

3

현대차증권, 1분기 영업익 281억원 '1분기 역대 최대'

현대차증권은 1분기 연결기준 영업이익이 작년 동기 대비 11.9% 증가한 281억원으로 잡정 집계됐다고 25일 공시했다. 1분기 기준 역대 최고치로 직전 분기보다 604.7% 증가한 수치다.매출 전년 동기 대비 40...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)