주담대 많아도 주택연금 가입 수월

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목돈 받아 주택대출금 갚고 남은 금액 연금형태로 지급

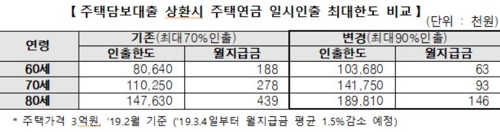

주택금융공사는 14일부터 주택담보대출 상환 목적일 경우에 한해 주택연금 일시인출 한도를 70%에서 90%로 확대했다. 주택연금은 만 60세 이상 시가 9억원 이하 주택 소유자가 집을 담보로 주택금융공사 보증을 통해 은행에서 매월 일정 금액을 연금으로 받는 역모기지 상품이다. 주택연금도 일종의 대출상품이어서 연금을 받을 주택에 주택대출이 있으면 안 된다. 주택대출이 있으면 앞으로 받을 연금을 목돈으로 먼저 받아 주택담보대출을 갚고, 남은 돈을 연금 형태로 나눠 받아야 한다.

지금까지 목돈으로 받을 수 있는 일시인출 규모는 대출 한도(부부 중 나이가 적은 사람이 100세까지 받는 연금 수령액의 현재 가치)의 70%까지만 가능했다. 기존 대출금이 많아 가입이 어려웠던 고령층을 위해 일시인출 한도를 90%로 확대하기로 했다는 것이 주택금융공사 설명이다.

예를 들어 만 70세에 3억원짜리 주택에 살면서 1억4000만원의 주택담보대출을 보유하고 있다면 매월 38만원(대출금리 연 3.25% 가정)을 이자로 내야 한다. 하지만 주택연금에 가입하면 일시인출을 받아 주택담보대출을 상환하고 매월 9만원을 연금으로 받을 수 있다.

이와 함께 다음달 4일 이후 주택연금에 가입하면 매달 받는 주택연금액이 평균 1.5% 줄어든다. 지난해 12월 통계청이 발표한 국민생명표 기준 기대수명이 증가하고, 최근 금리 상승 추세를 반영한 데 따른 것이다.

가입자의 기대수명이 증가하면 그만큼 연금을 오래 받을 수 있고, 금리가 상승하면 대출 총액이 늘어나기 때문에 월 수령액도 줄어든다. 다만 기존 가입자나 3월 3일까지 신청한 가입자는 기존과 같은 금액의 주택연금을 받는다.

주택금융공사 관계자는 “주택연금에 가입할 계획이 있다면 다음달 3일까지 신청하는 게 유리하다”고 조언했다.

강경민 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

주택담보대출 상환시 주택연금 일시인출한도 90%로 확대

주택담보대출이 있어도 주택연금 가입이 쉬워진다.주택금융공사는 주택담보대출 상환 목적일 경우 주택연금 일시인출 한도를 70%에서 90%로 확대한다고 14일 밝혔다.주택연금은 60세 이상 고령자 부부가 보유주택을 담보로...

-

2

주택금융공사 "주택담보대출 전액 상환하고 매달 연금 수령"

주담대 상환시 주택연금 일시인출한도 90%로 확대주택담보대출이 있는 고객들의 주택연금 가입이 쉬워진다. 한국주택금융공사(HF,사장 이정환)는 14일 주택담보대출이 있는 고령자들이 주택담보대출을 상환하는데 활...

-

3

주택연금 수령액 줄어든다…중도 해지땐 3년간 재가입 못해

오는 3월 4일부터 주택연금 신규 신청자의 월 수령액이 1.5% 줄어든다. 주택금융공사는 기대수명 증가와 최근 금리 상승을 반영해 이처럼 주택연금 월 수령액을 조정할 계획이다.70세가 3억원 상당의 주택을 토대로 주...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)