'탈원전 쓴맛' 두산그룹, 건설기계로 기지개

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

그룹 시총 1년 만에 1조 사라져

올해 들어 中 경기부양 발표에 인프라코어 주가 13% 상승

밥캣, 美 인프라 확대정책 수혜

두산은 수소경제 타고 바닥 다져실적개선 전망에 주가 반등

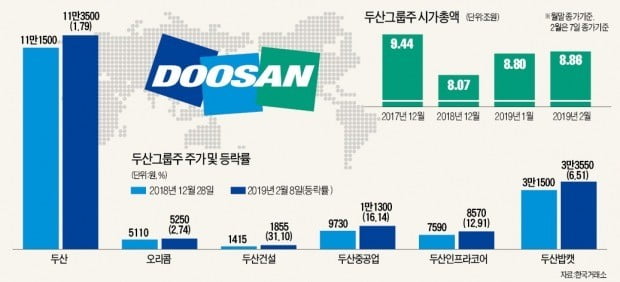

두산그룹은 정부의 탈원전 정책에 직격탄을 맞았다. 주요 계열사인 두산중공업 등의 실적이 악화되며 지주회사인 두산 주가도 하락했다. 두산중공업은 원전 수주 등이 어려움을 겪으며 2017년 말 3만원대였던 주가가 지난해 말 9000원대까지 떨어졌다. 두산도 같은 기간 15만원을 바라보던 주가가 9만원대까지 내려앉았다. 이에 따라 두산그룹 시가총액은 2017년 말 9조4400억원에서 작년 말 8조737억원으로 급감했다.

올 들어선 분위기가 달라지고 있다. 두산밥캣, 두산인프라코어 등 건설기계 회사들이 반등하며 그룹 전체의 시가총액을 끌어올리고 있다. 8일 유가증권시장에서 두산인프라코어는 290원(3.27%) 내린 8570원에 마감했다. 이날 떨어지긴 했지만 올 들어 12.91% 올랐다. 올해 초 중국 정부가 3조5200억위안(약 582조원) 규모의 경기부양책을 발표한 데 따른 것이다. 이 규모는 2008년 금융위기 당시 추진한 재정정책의 88%에 달한다. 최진명 NH투자증권 연구원은 “두산인프라코어는 전체 매출의 49%가 중국에서 나오기 때문에 직접적 수혜가 기대된다”고 말했다. 금융정보업체 에프앤가이드에 따르면 두산인프라코어의 올해 영업이익 컨센서스(증권사 전망치 평균)는 9309억원으로, 지난해보다 4.4% 늘어날 전망이다.

두산밥캣은 미국 시장에 기대를 걸고 있다. 김효식 KTB투자증권 연구원은 “올 들어 미국 모기지시장 지수가 반등하는 등 주택 경기가 좋아지고 있어 매출의 90% 이상을 차지하는 소형 건설기계 부문 실적 개선이 기대된다”며 “1조5000억달러(약 1685조원) 규모의 인프라 정책에 따른 수혜도 예상된다”고 설명했다.

최근 반등에도 밸류에이션 매력은 여전하다는 분석이다. 두산인프라코어와 두산밥캣의 올해 실적 기준 주가수익비율(PER: 주가/주당순이익)은 각각 5.34배와 10.79배로, 글로벌 경쟁사(약 15배)보다 낮다.

정부의 수소경제 정책도 기대

두산과 두산중공업도 바닥을 다지고 있다. 두산은 정부의 수소경제 활성화 정책의 덕을 볼 것이란 전망이다. 정부는 올해부터 2040년까지 연평균 668㎿ 연료전지의 신규 설비 도입을 계획하고 있다. 연료전지 사업을 하는 두산에는 연간 약 6조7000억원 규모의 새 시장이 열리는 셈이다. 김동양 NH투자증권 연구원은 “올해부터 두산의 연료전지 실적이 본궤도에 진입할 것”이라고 말했다. 미래에셋대우에 따르면 올해 두산 연료전지 사업 부문은 323억원의 영업이익을 내며 흑자전환할 것으로 예상된다.

지난해 두산그룹 시가총액 하락을 이끈 두산중공업(올 들어 상승률 16.14%)도 바닥을 찍었다는 분석이 나온다. 에프앤가이드에 따르면 두산중공업의 작년 4분기 영업이익은 2506억원으로, 전년 동기 대비 25.7% 늘어난 것으로 추정된다. 다만 원전 신규 수주가 줄고 있는 점은 리스크 요인이란 지적이다.

이동헌 대신증권 연구원은 “두산중공업이 작년 4분기엔 두산인프라코어와 두산건설 등 자회사 실적 덕분에 선방했다”며 “올해는 원전과 석탄화력 가동률이 떨어지고, 신규 수주도 줄고 있어 이익이 큰 폭으로 늘긴 어려울 것”이라고 말했다.

강영연 기자 yykang@hankyung.com

ADVERTISEMENT

-

1

두산, 여름 2주, 크리스마스엔 1주…집중휴가로 재충전

두산그룹은 ‘인재의 성장과 자립’이라는 경영철학에 뿌리를 두고 가족친화적인 기업문화를 조성하기 위해 다양한 노력을 하고 있다. 직원들이 일과 가정, 양쪽 모두에 집중할 수 있는 문화를 만들겠다는...

-

2

[기업 포커스] 두산인프라코어, 싱가포르서 굴절식 덤프트럭 30대 수주

두산인프라코어가 30일 싱가포르 토목건설회사 KTC로부터 굴절식 덤프트럭(ADT) 30대를 수주했다. 단일 계약으로는 사상 최대 규모다. 홍콩 건설회사 루엔 야우와 ADT 10대 공급 계약도 맺었다. ADT는 광산 ...

![[기업 포커스] 두산인프라코어, 싱가포르서 굴절식 덤프트럭 30대 수주](https://img.hankyung.com/photo/201901/AA.18819478.3.jpg)

-

3

두산그룹의 소형 건설 중장비 업체인 두산밥캣은 지난 23~25일 인도 첸나이에서 현지 판매업체를 초청해 딜러 콘퍼런스를 열었다고 27일 발표했다.인도 소형 건설기계 시장은 1조3000억원 규모로 미국과 중국에 이어 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)