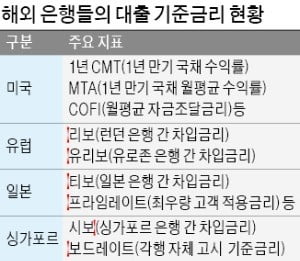

미국, 유럽, 일본 등 선진국의 주요 은행은 국내 은행과 마찬가지로 기준금리에 가산금리를 더하는 방식으로 대출금리를 책정한다. 하지만 국내 은행이 대출금리를 정할 때 정부 입김에 상당히 휘둘리는 것과 달리 선진국 은행들은 자율적으로 금리를 정한다.

미국 은행이 대출금리를 산출할 때 기준으로 삼는 것은 은행별, 지역별로 제각각이다. 미국 국채금리, 리보(Libor: 런던 은행 간 차입금리), 양도성예금증서(CD) 등 여러 가지다.

한국처럼 은행들이 단체로 같은 기준을 쓰는 것은 샌프란시스코 정도에 그치고 있다. 샌프란시스코 연방주택대출은행 산하 회원은행들은 코피(Cofi)를 기준으로 삼는다. 회원은행들의 가중평균 금리지수를 기준으로 하되 주택대출은행마다 각각 가산금리를 더한다. 다만 가산금리는 대체로 2~3%포인트 수준이다.

샌프란시스코 주택대출은행들은 코피만 쓸 수 있는 것은 아니다. 장기 CD를 기초로 하는 코시(Cosi), 단기 시장금리를 기초로 하는 코디(Codi) 등을 산출해 소비자가 선택할 수 있도록 하고 있다. 한국에선 코픽스를 쓰는 은행에서 다른 기준금리를 토대로 하는 변동금리 상품 자체가 없다. 한 은행 관계자는 “한국에선 은행연합회가 코픽스를 산출하고 대부분 이를 기초로 대출을 내준다”며 “금융당국이 은행에 영향력을 행사하기 때문에 은행의 대출금리 수준 자체를 금융당국이 정할 수 있다”고 지적했다. 국내 은행 중 코픽스가 아닌, 다른 기준을 쓰는 곳은 KEB하나은행 한 곳이다.

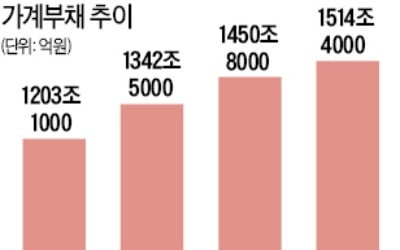

미국 은행들은 국내 은행에 비해 훨씬 높은 마진을 챙긴다. 지난해 기준 국내 은행의 순이자마진(NIM)은 1.63% 수준. 2017년 미국 상업은행들의 순이자마진은 3.19%다.

유럽 은행들은 대출금리의 기준으로 리보나 유리보(Euribor: 유로존 은행 간 차입금리)를 많이 쓴다. 금융연구원 관계자는 “유럽 은행들은 기준금리를 자율적으로 선택하고 가산금리도 각 은행이 자유롭게 책정한다”며 “유럽에선 정부의 행정지도가 없으며 오히려 은행 간 경쟁에 따라 가산금리 수준이 정해진다”고 설명했다.

일본에선 도쿄 은행 간 차입금리인 티보(Tibor)나 프라임레이트(Prime Rate: 최우량 고객 적용금리) 등을 기준으로 삼는다.