"LG화학, 배터리 경쟁력 강화…목표주가↑"-하이투자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원민석 연구원은 "4분기 실적은 매출 6조5269억원, 영업이익 3089억원으로 시장 컨센서스를 하회할 전망"이라며 "전 분기 대비 큰 폭의 실적 악화는 주로 기초소재 부문의 실적 악화에 기인한다"고 평가했다.

다만 중대형전지(EV) 매출에 대해서는 긍정적인 전망을 내놨다. 최근 전기차 배터리 가격 인상 소식을 감안해 실적·생산능력 가이던스의 추가적인 상향을 기대했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

ADVERTISEMENT

-

1

LG화학이 2차전지 사업에 대한 기대감으로 상승세다.18일 오전 9시9분 현재 LG화학은 전날보다 8500원(2.36%) 오른 36만8500원에 거래되고 있다.원민석 하이투자증권 연구원은 "전기차 배터리 가격인상 소...

-

2

LG화학 '젊은 꿈을 키우는 화학캠프'…중학생 400여 명 대상 실험 및 특강

LG화학이 서울 여수 대전 등 주요 사업장 인근 중학생 400여 명을 대상으로 ‘젊은 꿈을 키우는 화학캠프’(사진)를 열었다. 이 캠프는 미래 과학 인재로 꿈을 키워 나갈 수 있도록 지원하는 청...

-

3

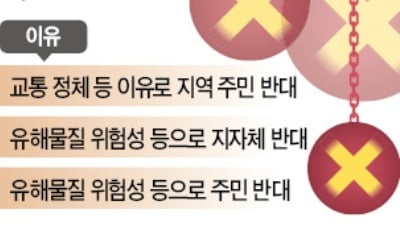

지역 주민이나 이해 관계자들의 반대로 기업 투자가 무산 또는 지연되는 사례는 곳곳에서 볼 수 있다. 갈등 중재에 나서야 할 지방자치단체와 중앙 정부는 선거를 의식해 수수방관하는 경우가 많다는 비판도 나온다.LG화학은...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)