이 증권사 정하늘 연구원은 "올해 건설업종은 긍정적으로 판단된다"며 "이는 GTX(수도권 광역급행철도) 추진 가속화, 3기 신도시 등을 통한 주택 공급물량 확대, 해외 수주 환경 개선 등에 따른 것"이라고 말했다.

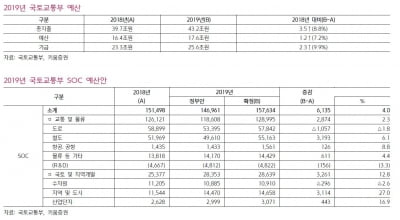

올해 사회간접자본(SOC) 예산은 19조8000억원으로 전년대비 8000억원 가량 증가한다는 전망이다. 특히 SOC 예산 중 철도 관련 예산은 5조5000억원으로 전년대비 3200 억원 가량 증가한다는 전망이다. 이는 GTX로의 예산 투입이 확대에 따른 것이다.

국내 건축 부문은 3기 신도시 건설을 통한 공급확대에 따른 수혜를 기대할 수 있다는 분석이다. 실질적인 신도시 건설에 따른 건설사의 수혜는 3기 신도시의 계획 수립이나 보상착수가 결정되는 2020년 이후라는 게 정 연구원의 예상이다. 3기 신도시 분양의 결과를 예상하기 어려우나, 인근 지역의 분양에는 긍정적인 영향을 미친다는 전망이다.

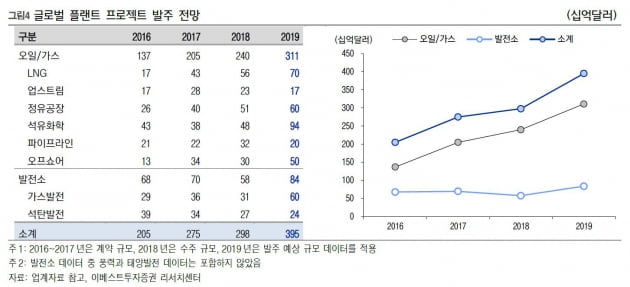

해외 수주 중 플랜트의 발주 규모는 작년대비 32.6% 가량 증가한다는 추정이다. 국내 EPC 업체의 입찰 가능성이 높은 프로젝트(중동과 아세안 지역 중심)는 약 400억 달러에 달한다는 점을 고려할 때, 부진했던 지난 4분기에 해외 플랜트 시장은 올해 반전을 맞이할 수 있다는 전망이다.

정 연구원은 "현대건설은 올해 ①GDB센터 착공 ②GTX 우선협상대상자 입찰 적극적 참여 ③현안 프로젝트 마무리 ④중동 플랜트 발주 확대 등이 기대된다"며 목표주가는 7만2000원으로 '매수' 의견을 제시했다.

김하나 한경닷컴 기자 hana@hankyung.com

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)