한 해 실적 수치로 한눈에…회계는 '경영의 방향타'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

회사의 자산·부채·자본 표시

영업이익률은 실적 건전성 척도

주식회사를 경영하는 CEO라면 이익을 창출하는 것이 매우 중요하다. 이 경우 회사가 올바른 방향으로 운영되고 있는지 회사 실적을 숫자로 보여주는 회계보고서를 재무제표라고 부른다. 경영자가 알아야 할 가장 중요한 재무제표에는 재무상태표(대차대조표라고도 함)와 손익계산서가 있다.

재무상태표는 종전에는 회계실무에서 대차대조표(B/S)라고 불렀으나 지금은 재무상태표라고 부른다. 재무상태표는 회사가 소유하고 있는 재산(자산)과 해당 자산을 취득하기 위해 투입된 자금 중 타인으로부터 차입한 부채(타인자본이라고도 함)와 자기돈(자기자본이라고도 함)이 얼마인지를 표시해주는 회계보고서를 말한다.

한경상사라는 회사가 2018년 12월31일 현재 회사 소유 건물(1000억원)이 있다고 가정하자. 건물을 취득하기 위해 은행에서 600억원을 대출받고 나머지 400억원은 순수 내부자금으로 조달한 경우 2018년 12월31일 현재 회사 재무상태표에는 자산(건물) 1000억원, 부채 600억원, 자본 400억원으로 표시된다는 의미다.

기업 내용 한눈에 보여주는 숫자

재무상태표상 자산과 부채 항목에는 어떤 것이 있을까. 자산 항목의 대표적인 예로는 회사 명의로 구입한 토지, 건물, 자동차, 사무용 가구, 기계장치, 거래처에서 회수 예정인 외상채권(매출채권이라 부른다), 금융회사에 가입한 금융상품(정기 예·적금) 등을 들 수 있다. 부채 항목의 대표적인 예로는 회사 명의로 빌린 차입금, 종업원 퇴사 시 지급해야 할 퇴직금(퇴직급여충당부채라 부른다), 거래처에 갚아야 할 외상채무(매입채무라 부른다) 등을 들 수 있다.

재무상태표의 개념을 바탕으로 경영자가 알아야 할 ‘부채비율’에 관해 살펴보자. 기업을 경영하면서 금융회사에서 자금 조달과 관련한 신용평가를 받으면서 ‘부채비율이 높다’는 표현을 접한 CEO도 있을 것이다. 부채비율이란 회사가 자기자금(자기자본) 1억원을 투자한다고 가정할 때 외부에서 차입한 자금(부채)의 비율이 얼마인지를 나타내는 지표라고 보면 된다. 예를 들어 한경상사의 2018년 12월31일 현재 부채비율이 400%라는 것은 2018년 12월31일 현재 자기자본이 1억원이라고 가정할 때 부채가 4억원인 기업의 재무상태를 의미한다. 다시 말해서 사업을 함에 있어 ‘투자된 자기돈(사업밑천)’ 대비 ‘남의 돈(부채)’의 비율을 부채비율이라고 이해하면 될 것이다. 개별 업종별 재무제표를 분석할 경우 경쟁 회사와 비교해 우리 회사의 재무구조 건전성을 판단할 때 부채비율을 참조하면 유익할 것이다.

영업이익률 실적건전성 지표

손익계산서를 살펴보자. 손익계산서는 회사의 특정 기간 경영실적이 이익(흑자)인지, 적자(손실)인지를 나타내는 회계보고서를 말한다. 회계 실무에서는 흔히 I/S(income statement) 또는 P/L(profit and loss statement)이라고 부른다. 손익계산서의 개념을 바탕으로 경영자가 알아야 할 영업이익률에 관해서도 살펴보자. 한경상사가 외부에서 물건을 1000만원에 구입해 3000만원에 판매한 경우 판매금액 3000만원을 매출액이라 부르며 매출액을 달성하기 위해 소요된 물건의 원가 1000만원을 매출원가라 부른다. 매출액(3000만원)에서 매출원가(1000만원)를 차감한 2000만원을 매출총이익이라 부른다. 기업이 물건을 판매하기 위해 매출원가 이외에도 각종 마케팅비용(광고비, 거래처 접대비, 영업직원 수당 등)이 발생하는 바 물건을 판매하기 위해 지출되는 각종 마케팅비용을 ‘판매비와 관리비’(현행 실무에서는 판매관리비라고 하기도 함)라고 부른다. 매출총이익에서 판매관리비를 차감한 금액을 영업이익이라 부른다. 영업이익은 기업의 재무제표를 분석함에 있어 경영실적이 우량한지 여부를 판단하는 대표적 지표인 영업이익률을 산출하는 출발점이 된다. 영업이익률이란 매출액 대비 영업이익의 비율을

개별 업종별 재무제표를 분석할 때 영업이익률은 경쟁 회사에 비해 회사가 얼마나 수익 창출을 효율적으로 하고 있는지를 알 수 있는 척도가 된다.

오종원 회계사

ADVERTISEMENT

-

1

한경노사MBA총원우회와 한경아카데미는 지난해 12월27일 서울 반포동 JW메리어트호텔에서 한경노사MBA프로그램 10주년 기념 ‘한국 노동문화 성장포럼’을 열었다. 한경노사MBA프로그램은 2009...

-

2

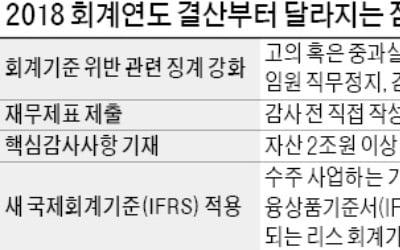

재무제표 감사 전 증선위 제출해야…회계기준 위반시 과징금 대폭 강화

새로운 외부감사법 시행에 따라 기업들의 연말 재무제표 결산에 많은 변화가 있을 전망이다. 기업들은 더 세세하게 재무제표를 작성해야 하고 회계기준을 위반하면 무거운 징계를 받게 된다.금융감독원은 30일 “지...

-

3

超프리미엄 LG 시그니처…'격'이 다른 가전세계를 열다

2014년 초 서울 여의도 LG 트윈타워 빌딩 회의실. 구본준 부회장을 비롯한 당시 LG전자 경영진이 한자리에 모였다. LG전자의 핵심 부문인 H&A(생활가전) 및 HE(TV) 사업이 처한 상황을 진단하고 대응 방안...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)