내년부터 단기연체 '빨간줄' 유효기간 3→1년으로 단축

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

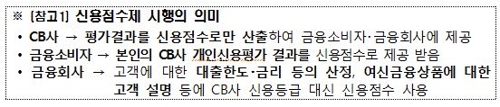

10개 신용등급제→1천점 점수제로…등급 절벽효과 사라져

내년부터 단기연체 이력정보 유효기간이 3년에서 1년으로 줄어든다.

저축은행 등 서민금융사에서 대출을 받았다는 이유만으로 신용등급이 급락하는 상황이 줄어들고, 10개 등급으로 구성된 신용등급은 1천점 점수제로 바뀐다.

금융위원회와 금융감독원은 이런 내용 등을 담은 내년 개인신용평가체계 개선방안을 27일 안내했다.

개선안을 보면 1월 14일을 기해 금융사의 단기연체 이력정보 활용기간이 기존 3년에서 1년으로 단축된다.

기존에는 3년간 한 번이라도 단기연체가 있으면 신용점수를 깎았지만 앞으로는 1년간 기록만 본다는 의미다.

이처럼 제도를 바꾸면 149만명의 신용점수가 41점 상승하고 이 중 75만명은 신용등급이 한 등급 올라갈 것으로 금융당국은 예상한다.

연체정보 활용 기준도 강화된다.

기존의 단기연체 분류는 '10만원 & 5영업일 이상'을 '30만원 & 30일 이상'으로, 장기연체 분류는 '50만원 & 3개월 이상'을 '100만원 & 3개월 이상'으로 바뀐다.

이처럼 기준을 강화하면 단기연체는 9만명에게, 장기연체는 6만명에게 영향을 미칠 것으로 금융당국은 기대하고 있다.

제2금융권에서 대출을 받았다고 해서 신용점수·등급을 무작정 깎는 관행도 1월 14일을 기해 바꾸기로 했다.

2금융권에서 대출을 받았더라도 대출금리가 낮다면 신용점수·등급 하락 폭이 더 작아지는 방식으로 개편하는 것이다.

이로써 제2금융권 이용자 총 62만명의 신용점수가 향상될 것으로 예상되고 있다.

특히 저축은행 이용자 28만명은 신용등급이 0.4등급(점수 25점), 이중 12만명은 1등급이 오를 것으로 분석했다.

업권별 신용위험에 차이가 없는 중도금·유가증권 담보대출은 점수 하락 폭을 은행권과 동일하게 적용하기로 했다.

기존에 1~10등급 편제를 활용하다 보니 리스크 평가가 세분화되지 못하고 등급 간 절벽효과가 발생하는 문제가 있었다.

금융당국은 국민과 신한, 우리, 하나, 농협 등 5개 시중은행을 중심으로 점수제 전환을 우선 시행하고 내년 중에는 이를 전 금융권으로 확산시킬 예정이다.

금융소비자의 개인신용평가에 대한 권리도 내년 상반기를 기점으로 강화된다.

CB사·금융회사의 평가결과에 대한 설명을 요구하고 재평가를 요구할 권리도 준다.

신용점수에 영향을 미치는 중요사항에 대한 설명·통지의무도 강화된다.

/연합뉴스

-

1

야당 집권州, 잇단 농가 파격지원책…집권당, 세율인하·의료지원 '맞불' 내년 4∼5월 총선을 앞둔 인도 정국이 포퓰리즘 경쟁으로 뜨거워지고 있다. 재정적자 확대 우려에도...

-

2

부채도 부익부 빈익빈…상위 20%에 가계빚 45% 쏠려

'집있는 40대 고소득 가구주'가 가계부채 증가 주도 1인당 평균빚 6.1%↑…10명중 1명 "소득감소 등에 연체경험" 돈 있는 사람이 빚도 많이 내는, 이른바 부채의 '부...

-

3

"고소득층은 집값 오르면, 저소득층은 자영업 시작하면 부채 증가" 보유한 부동산 가격이 오르거나 새롭게 자영업을 시작했을 때 가계부채가 주로 늘어난다는 연구 결과가 나왔다. 다만 고소득층은 주로 부동산 가격이 상승하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)