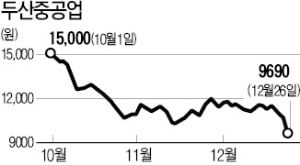

'脫원전 직격탄' 두산重 신저가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용등급 전망도 부정적으로

재무구조 개선…내년 반등 기대

지난 19일 한국신용평가는 두산중공업의 무보증 회사채 신용등급(BBB+) 전망을 ‘안정적’에서 ‘부정적’으로 내렸다. 안지은 한국신용평가 연구위원은 “지난해 이후 수주 부진을 겪으면서 매출이 떨어지고 있다”며 “탈원전 정책에 따라 수익성이 좋은 원전 매출 비중도 줄고 있다”고 지적했다. 재무 부담도 커지고 있다. 한신평에 따르면 두산중공업의 순차입금 규모는 2016년 말 3조9846억원에서 지난 9월 말 4조9993억원까지 불어났다.

회사 측은 자구안을 내놨다. 전날 두산중공업은 기존 6개 사업부문(BG)을 3개로 줄이기로 결정했다. 이에 따라 EPC(설계·조달·시공) BG와 워터 BG를 ‘플랜트 EPC BG’로, 파워서비스 BG와 터빈·발전기 BG를 ‘파워서비스 BG’로, 원자력 BG와 주단 BG를 ‘원자력 BG’로 각각 통합한다.

증권가는 내년 수주 실적이 개선되면서 주가가 반등할 가능성이 있는 것으로 기대하고 있다. 대신증권은 두산중공업의 내년 매출과 영업이익이 올해 추정치에 비해 각각 8.7%, 9.4% 늘어날 것으로 예상했다. 이동헌 대신증권 연구원은 “주요 플랜트 기자재에서 독점적 지위를 갖고 있고 원가 통제 능력이 좋아 불황에도 영업이익을 낼 수 있다”며 “유가가 회복되면 수주 회복기가 다시 올 것”이라고 말했다. 회사의 재무개선 노력이 계속되고 있는 점도 긍정적이라는 평가다. 올해 두산중공업은 두산엔진 선박용 엔진사업 매각, 두산밥캣 지분 처분 등을 통해 4000억원 이상의 현금을 확보했다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

[사설] 'J노믹스 설계자'의 마지막 쓴소리 새겨들어야

문재인 대통령 주재로 어제 열린 국민경제자문회의에서 ‘적폐청산 자제’와 ‘기업하기 좋은 나라를 만들어야 한다’는 쓴소리가 쏟아졌다. 홍남기 부총리 겸 기획재정부 장관, 김현...

-

2

필리핀 시민단체들이 한국 대사관 앞에서 시위를 벌이고 있다는 소식이다. 한국이 불법 수출한 플라스틱 쓰레기를 되가져 가라는 항의라고 한다. 우리에 비해 낙후된 나라다. 하지만 시민단체 수준은 우리보다 나은 모양이다....

![[김정호 칼럼] 시민단체들 모두 어디 가 있는지…](https://img.hankyung.com/photo/201812/07.14212988.3.jpg)

-

3

문재인 대통령 "성탄절, 나의 행복이 모두의 행복이 되길"

문재인 대통령이 크리스마스를 맞아 대국민 인사를 내놨다. 문재인 대통령은 25일 오전 공식 페이스북 페이지에 "성탄절 아침, 우리 마음에 담긴 예수님의 따뜻함을 생각한다"고 밝혔다. 이어 문 대통령...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)