SK증권은 13일 한화에 대해 실적에서 높은 비중을 차지하는 계열사인 한화생명이 부진하고 한화케미칼의 업황에 대한 우려도 크다며 목표주가를 기존 4만7000원에서 4만3000원으로 낮춰 잡았다. '매수' 투자의견은 유지했다.

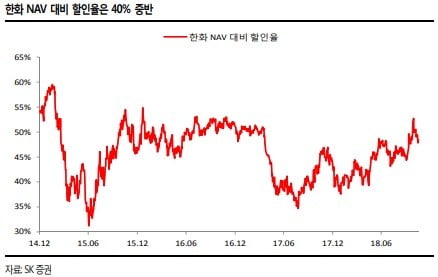

올해 한화의 상장 자회사는 실적 부진이 이어지면서 주가도 크게 하락했다. 이는 한화 순자산가치(NAV) 감소로 이어지면서 한화의 주가도 부진했다. 올해 주가 흐름도 녹록치 않을 것이라는 게 증권가의 시각이다. 최관순 SK증권 연구원은 "한화의 2019년 투자 매력도는 높지 않다"고 우려했다.

그는 "한화건설 등 비상장 자회사는 상장 가능성이 낮으며, 한화생명 등 금융부문의 실적 개선 가능성도 불확실하다"며 "올해도 한화의 연결기준 실적의 절대적인 비중을 차지하는 한화생명의 부진이 전망되고 한화케미칼의 지배주주순이익 감액이 예상되는 등 상장 자회사의 실적 하향세가 이어질 전망"이라고 지적했다.

본격적인 주가 반등을 위해서는 한화생명의 실적 개선 및 주가 반등이 필요하다는 판단이다.

다만 자체사업 및 건설부문 호조는 긍정적이라고 봤다. 최 연구원은 "자체산업인 방산 등 제조부문의 올해 호조세가 내년에도 이어질 전망이며, 무역부문도 수익성 개선세가 이어질 것으로 보고 있다"며 "건설부문에서는 국내 주택 호조와 이라크 사업 확대가 기대된다"고 분석했다.