농협생명 ‘따뜻한 김장 나눔’ 봉사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH농협생명 제공

ADVERTISEMENT

-

1

NH농협생명은 보험계약자가 찾아가지 않은 보험금을 돌려주는 '고객재산 찾아주기 캠페인'을 실시한다고 9일 밝혔다.고객재산 찾아주기 캠페인은 휴면보험금과 미수령 연금·만기보험금을 보유하고 있...

-

2

NH농협생명, 해외 대체투자 확대…KB손해보험, IFRS 선제적 대응

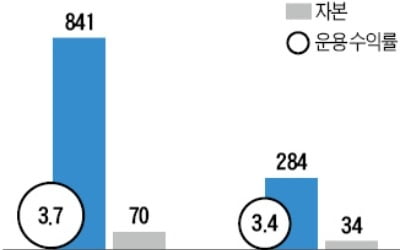

NH농협생명과 KB손해보험이 ‘제5회 한국기금·자산운용대상’ 생명보험과 손해보험 부문 대상을 차지했다. 두 보험사는 부채 시가평가를 골자로 2021년 도입되는 국제 보험회계기준(IF...

-

3

보험설계사 갈수록 줄어드는데…오렌지라이프·농협생명 증가한 이유는?

생명보험사의 전속 설계사 숫자가 지속적으로 줄어들고 있는 가운데 오렌지라이프와 NH농협생명은 오히려 설계사 수가 늘어난 것으로 나타났다.29일 생명보혐협회에 따르면 올해 7월 기준 24개 생보사의 전속 설계사는 10...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)