셀트리온헬스케어, 지속되는 어닝쇼크…목표가↓-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

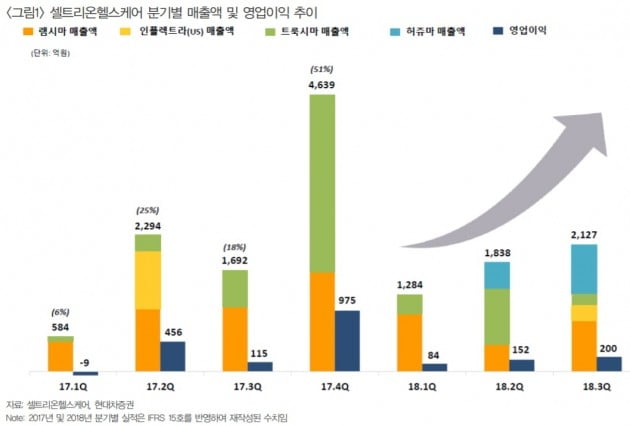

강양구 연구원은 "대부분 입찰 시장으로 구성된 유럽 시장에서 주력 제품인 램시마의 이익률 하락과 트룩시마 매출 부진으로 시장 추정치를 밑도는 3분기 실적을 기록했다"고 말했다.

셀트리온헬스케어는 전날 3분기 연결기준 영업이익이 200억원을 기록했다고 밝혔다. 시장 기대치 370억원보다 45.8% 낮은 수치다.

강 연구원은 "램시마는 유럽 시장 점유율 54%를 유지 중이며, 현재 판매가격의 추가적인 하락은 제한적일 것"이라며 "내년 4분기 중 피하주사제형 출시 시 마진 개선을 기대할 수 있다"고 했다.

ADVERTISEMENT

-

1

삼성바이오로직스는 투자자들이 제기한 손해배상 소송에 수주 타격까지 악재를 맞았다. 지난달 3공장 가동을 시작으로 내년부터 본격적인 실적 개선이 이뤄질 것으로 전망됐으나 회계 리스크가 발목을 잡게 됐다는 분석이다. 삼...

-

2

독일 다름슈타트에 있는 머크 이노베이션센터. 6층 메이커스페이스에 들어가자 3차원(3D) 프린터, 레이저 커터, 가상현실(VR) 기기들이 어지럽게 펼쳐져 있었다. 스타트업(신생 벤처기업)들은 이곳에서 반도체와 센서,...

-

3

스테판 오슈만 머크 회장 "과학적 호기심과 기업가정신이 350년 머크 이끌어 온 DNA"

올해 설립 350주년을 맞은 독일 머크는 바이오 격동기에 가장 성공적으로 변신한 기업으로 꼽힌다. 화학 전자소재 등에 치중하던 머크는 2007년 유럽 최대 바이오 회사 스위스 세로노를 103억달러(약 12조원)에 인...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)