"한온시스템, 3분기 실적 시장 예상치 20% 하회 전망…목표가↓"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유지웅 연구원은 "3분기 실적은 매출액 1조3900억원, 영업이익 881억원으로 시장예상치를 하회할 것으로 예상한다"며 "영업이익은 시장예상치인 1112억원으로 20% 하회할 것으로 추정된다"고 전망했다.

3분기 실적 부진 영향은 복합적인 요인이 작용했다는 진단이다. 그는 "3분기 전통적 비수기 영향과 더불어 유럽 지역에서의 세계 표준 자동차 시험방식(WLTP) 도입에 따른 신차 론칭 지연, 국내공장 조업일수 하락, 미국시장 주요 공급사들의 부진이 일시적으로 작용했기 때문"이라고 분석했다.

또 그는 "2분기부터 고객사가 VW FCA JLR등을 위주로 빠르고 증가하고 있는데 이중 상당수가 신규 프로그램으로, 3분기까진 발생하는 매출액에 대한 상각비 등으로 인해 초기 마진이 높지 못한 것으로 판단된다"고 했다.

4분기부터는 현대기아차 물량이 크게 증가해 실적모멘텀이 발생할 것이라는 예상이다. 유 연구원은 "4분기엔 매출액 1조6600억원, 영업이익 1574억원을 기록할 것으로 추정한다"며 "3분기완 달리 기존에 공급되던 프로그램들의 매출액이 크게 증가하며 영업레버리지 효과가 기대된다"고 평가했다.

이어 "3분기 실적에 대한 괴리가 시장예상치에 비해 큰 점과 완성차 실적부진에 따른 섹터 밸류에이션 하향조정 가능성을 반영해 목표주가를 하향 조정한다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

ADVERTISEMENT

-

1

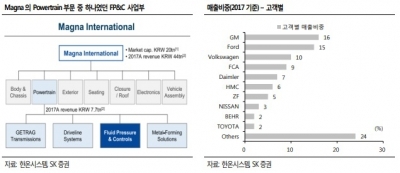

"한온시스템, 마그나 인터내셔널 사업부 인수…수주에 긍정적"-SK

SK증권은 2일 한온시스템에 대해 마그나 인터내셔널의 사업부 인수로 제품 성능이 향상되고 효율적으로 대량 생산이 가능해져 수주에 긍정적인 영향을 미칠 것이라고 전망했다. 투자의견과 목표주가는 밝히지 않았다.한온시스템...

-

2

추석 연휴 직전 한 주(9월17~21일)간 유가증권시장에서 10.42% 올랐다. 20일 캐나다 자동차부품회사 마그나의 유압 및 제어사업 부문을 인수하기로 결정한 게 호재로 작용했다. 이상현 IBK투자증권 연구원은 &...

![[Hot Stock] 한온시스템](https://img.hankyung.com/photo/201809/AA.17856296.3.jpg)

-

3

[특징주]한온시스템, 마그나 인터내셔널 사업부 인수 소식에 '급등'

한온시스템이 세계 3위 자동차 부품사인 마그나 인터내셔널의 유압제어 사업부문을 인수했다는 소식에 급등하고 있다.21일 오전 9시14분 현재 유가증권시장에서 한온시스템의 주가는 전 거래일 대비 1350원(10.67%)...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)