車 부품사도 '휘청'…실적전망 줄줄이 하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

완성차 흔들리자 '직격탄'

부품株 투자심리 급격한 악화로

만도 주가 10개월새 '반토막'

S&T모티브 3분기 영업익 40%↓

장문수 현대차투자증권 연구원은 “만도의 3분기 영업이익은 전분기 대비 25.2% 감소한 496억원으로 추정된다”며 “이익추정치가 낮아짐에 따라 목표주가를 5만5000원에서 5만원으로 낮췄다”고 말했다. 이베스트투자증권도 만도 목표주가를 6만1000원에서 5만원으로 하향 조정했고, 하나금융투자는 4만7000원에서 4만3000원, 한국투자증권은 5만4000원에서 4만1000원으로 낮췄다.

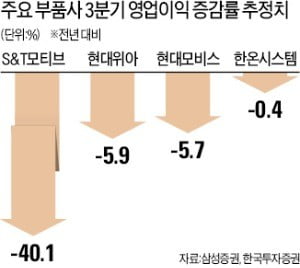

다른 부품기업도 3분기에 실적이 줄줄이 나빠졌을 것으로 추정되고 있다. 삼성증권은 현대모비스의 3분기 예상 영업이익을 전년 동기 대비 5.7% 줄어든 5130억원으로 예측했다. 자동차용 모터와 변속기 부품, 섀시 등을 생산하는 S&T모티브는 3분기 영업이익이 전년 동기 대비 40.1% 감소한 160억원에 그쳤을 것으로 추정됐다. 임은영 삼성증권 연구원은 “현대차그룹과 한국GM의 국내 생산 축소로 구조적인 실적 둔화가 지속될 것”이라고 덧붙였다.

한국투자증권은 현대위아의 3분기 영업이익이 전년 대비 5.9% 감소한 142억원에 그쳤을 것으로 예상했다. 지금까지의 증권가 전망치 평균(282억원) 대비 49.6% 줄어든 액수다.

사정이 이렇다 보니 규모가 더 작은 단순 하청업체들 중엔 영업활동을 통해 벌어들인 이익으로 이자비용도 못 내는 한계기업이 속출하고 있다. 재무구조가 나빠진 일부 부품사가 갑자기 유상증자를 하거나 전환사채(CB) 등을 발행해 급한 불을 끄고 있다는 얘기도 들린다.

자동차 부품사의 이익 감소와 ‘기초체력 약화’는 국내 자동차산업 생태계를 무너뜨릴지 모른다는 지적이 나온다. 송선재 하나금융투자 연구원은 “부품사 중 상당수가 제대로 된 기술개발 여력을 갖추고 있지 못한 상황에서 이익 감소는 연구개발(R&D) 투자를 위축시킨다”며 “이는 전기차와 수소차 등 미래 기술에 대한 대응력 상실로 이어질 것”이라고 말했다.

오형주 기자 ohj@hankyung.com

-

1

현대車 '실적쇼크', 한국GM은 '적자 늪'…車산업 엔진이 식어간다

“자동차 및 부품업체의 경영여건이 악화되고 있습니다. 은행들이 ‘비 올 때 우산 뺏는’ 행태를 보이지 않았으면 합니다.” 최종구 금융위원장이 17일 정부서울청사에서 열린 현...

-

2

최종구 금융위원장(사진)이 17일 은행장들에게 자동차 부품업체 지원을 당부하고 나선 것은 은행들에 대한 부품업체의 불만이 고조되고 있어서다. 특히 이날 은행장들과의 간담회 주제가 ‘동산금융 활성화&rsqu...

-

3

중국 車판매 3개월 연속 급감…커지는 경기 둔화 경보음

세계 최대 자동차 시장인 중국의 신차 판매량이 3개월 연속으로 큰 폭으로 감소했다. 판매 부진의 원인을 놓고 중국 경기 침체가 본격화하고 있다는 지적과 시장이 포화상태에 이르렀기 때문이라는 주장이 엇갈리고 있다. 1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)