SK이노베이션 '효자'로 떠오른 中 중한석화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK 화학부문 실적 견인

"중한석화 영업이익률

매년 15% 이상 유지될 것"

3분기 '깜짝실적' 기대에 한몫

SK이노베이션 한 달새 13% 올라

석유화학제품 수요 못 따라가

중한석화, 생산설비 증설 한창

16일 방문한 중한석화에서는 NCC 증설이 한창 진행되고 있었다. 에틸렌 생산 능력을 2020년 연 110만t으로 늘려 중국 내 입지를 강화하기 위한 목적이다. 단순 정유기업에서 종합 에너지·화학사로 변신 중인 SK이노베이션은 중한석화를 발판으로 중국 중심의 화학사업에 더 속도를 내겠다는 계획이다.

◆2020년 中 2위 NCC 도약 계획

중한석화는 그 공백을 메우며 에틸렌 80만t을 비롯해 폴리에틸렌(PE) 60만t, 폴리프로필렌(PP) 40만t 등 20여 종류의 석유화학 제품을 연 220만t 생산하고 있다. 이곳에서 생산된 제품은 후베이성과 후난성, 안후이성, 장시성, 허난성 등에 주로 공급한다.

중국에선 에틸렌 공급이 수요를 따라가지 못해 관련 산업이 호황을 누리고 있다. 중국의 에틸렌 및 관련 제품 자급률은 60%에 불과하다. 이에 따라 중한석화는 에틸렌 생산량을 80만t보다 크게 확대하려 하고 있다.

이를 위해 7400억원 규모의 설비 증설을 작년 10월 결정했다. 2020년 증설이 마무리되면 중한석화는 상하이에 있는 세코(연 에틸렌 생산량 120만t)에 이어 중국 내 2위 규모의 NCC가 된다.

SK이노베이션은 세계 최대 화학시장인 중국을 중심으로 화학사업을 강화하는 데 힘을 쏟고 있다. 중한석화도 최태원 SK그룹 회장이 중국 정부나 시노펙과의 협상을 전면에서 이끌며 성사시킨 프로젝트다. SK이노베이션은 2010년부터 비(非)정유 부문인 화학사업, 2차전지 사업 등에 대한 투자를 늘려 포트폴리오를 다변화하고 있다.

◆SK이노베이션 3분기 ‘깜짝 실적’ 기대

이날 유가증권시장에서 SK이노베이션은 1500원(0.70%) 내린 21만3500원으로 장을 마쳤다. 하락 마감하기는 했지만, 올 7월부터 9월 초까지 20만원 선을 밑돌던 SK이노베이션은 지난달 중순부터 상승세를 타기 시작해 지난 2일엔 22만7000원(장중)까지 올랐다. 올해 3분기 영업이익 컨센서스(증권사 추정치 평균)가 한 달 전보다 12.8% 증가하는 등 ‘깜짝 실적’에 대한 기대가 높아지면서 시장의 주목을 받았다.

화학사업이 SK이노베이션의 3분기 실적 개선을 이끌었을 것이라고 전문가들은 분석한다. 키움증권은 SK이노베이션이 3분기 정유 부문에서 4085억원, 화학 부문에서 3313억원, 윤활기유 부문에서 1070억원 등 총 8109억원의 영업이익을 냈을 것으로 분석했다. 정유 부문과 윤활기유 부문의 이익 추정치는 전 분기 및 전년 동기 대비 감소한 수치다. 반면 화학 부문의 이익 추정치는 전 분기 대비 39.4%, 전년 동기 대비 1.6% 늘어났다.

중한석화를 함께 찾은 이동욱 키움증권 연구원은 “국제 유가 강세로 나프타 가격이 오르면서 올레핀 부문의 이익은 줄었겠지만 최근 폴리에스테르 수요가 증가하는 가운데 일부 파라자일렌(PX) 플랜트가 생산 차질을 빚어 PX 스프레드(제품가격에서 생산비용을 뺀 금액)는 급등했다”며 “PX가 SK이노베이션의 주력 생산품 중 하나여서 이에 따른 긍정적 효과를 봤을 것”이라고 설명했다. 이 연구원은 “PX 가격 강세는 내년 하반기까지 이어질 전망”이라고 덧붙였다.

◆SK 화학사업 주역 된 중한석화

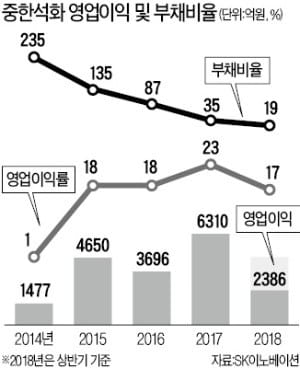

SK이노베이션 화학사업 부문은 지난해 역대 최대인 1조3722억원의 영업이익을 냈다. 이 가운데 1567억원이 중한석화 관련 지분법 이익이었다. 중한석화는 지난해 에틸렌 등 주요 제품의 스프레드 강세로 6310억원의 영업이익을 올려 SK이노베이션 화학사업 실적을 든든히 떠받쳤다.

중한석화는 올 상반기에도 2386억원의 영업이익을 냈다. 이원근 중한석화 부사장은 “국제 유가 상승으로 나프타값이 올라 올해 실적은 지난해에 비해 소폭 줄어들 전망”이라면서도 “영업이익률은 15% 이상을 꾸준히 유지할 것”이라고 말했다.

우한=마지혜 기자 looky@hankyung.com

ADVERTISEMENT

-

1

삼성전기·SK이노베이션·빙그레…'깜짝실적 기대株' 노려라

지난 12일 미국을 비롯한 글로벌 증시가 반등하면서 한국 증시의 추가 폭락 우려는 잦아드는 분위기다. 하지만 대외변수가 불거질 때마다 충격을 받는 불안한 장세는 연말까지 계속될 것이란 게 증권업계의 시각이다. 증시 ...

-

2

최근 국제 유가가 배럴당 100달러까지 갈 수 있다는 전망이 나오면서 증권업계에선 “화학주는 팔고, 정유주를 사야 한다”는 의견이 대세를 이루고 있다. 이런 가운데 이 같은 ‘대세 의...

-

3

SK이노, 中서 배터리 분리막 승부수…"물량 전쟁 승자될 것"

SK이노베이션이 글로벌 최대 전기자동차 배터리 시장인 중국에 배터리분리막 생산 시설을 건설한다. 대형 배터리 제조사들이 포진한 중국 시장에서 경쟁력을 높이고, 급증하는 전기차 수요에 맞춰 몸집을 키우겠다는 포석이다....

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)