동아에스티, 네스프 시밀러 퍼스트무버 기대…투자의견↑-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 4일 동아에스티에 대해 네스프 바이오시밀러(바이오의약품 복제약)의 도약이 기대된다며 투자의견을 '매수'로 올렸다. 목표주가도 12만5000원으로 높였다.

동아에스티로부터 빈혈치료제 네스프 바이오시밀러(DA-3880)를 도입한 일본 삼화화학연구소는 지난 1일 일본 판매허가를 신청했다. 내년 3분기 허가가 기대되고 있다. 종근당을 포함해 3~4개의 네스프 바이오시밀러 출시가 전망된다. 일본 시장은 약 5000억원 규모다.

구완성 연구원은 "연내 DA-3880의 유럽 임상 3상 개시가 기대된다"며 "2022년 유럽 출시 시 첫 판매사(퍼스트무버)로 도약할 것"이라고 전망했다. 유럽 시장 규모는 약 6000억원이다. 이에 따라 네스프 바이오시밀러 매출은 내년 50억원에서 매년 87.6%씩 증가헤 2022년 330억원을 기록할 것으로 봤다.

내년 하반기에는 슈퍼항생제 시벡스트로의 폐렴 추가 처방으로 경상기술료(로열티) 수익이 늘어날 것으로 예상했다. 올해 20억원에 불과한 로열티 수익은 2020년 최대 200억원에 달할 것으로 추정했다.

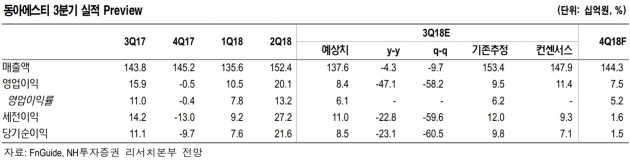

다만 3분기 실적은 연구개발 비용 증가 및 추석 연휴로 인한 영업일수 감소로 부진할 것으로 봤다. 3분기 개별 매출은 전년 동기 대비 4.3% 감소한 1376억원, 영업이익은 47.1% 줄어든 84억원을 예상했다.

한민수 한경닷컴 기자 hms@hankyung.com

동아에스티로부터 빈혈치료제 네스프 바이오시밀러(DA-3880)를 도입한 일본 삼화화학연구소는 지난 1일 일본 판매허가를 신청했다. 내년 3분기 허가가 기대되고 있다. 종근당을 포함해 3~4개의 네스프 바이오시밀러 출시가 전망된다. 일본 시장은 약 5000억원 규모다.

구완성 연구원은 "연내 DA-3880의 유럽 임상 3상 개시가 기대된다"며 "2022년 유럽 출시 시 첫 판매사(퍼스트무버)로 도약할 것"이라고 전망했다. 유럽 시장 규모는 약 6000억원이다. 이에 따라 네스프 바이오시밀러 매출은 내년 50억원에서 매년 87.6%씩 증가헤 2022년 330억원을 기록할 것으로 봤다.

내년 하반기에는 슈퍼항생제 시벡스트로의 폐렴 추가 처방으로 경상기술료(로열티) 수익이 늘어날 것으로 예상했다. 올해 20억원에 불과한 로열티 수익은 2020년 최대 200억원에 달할 것으로 추정했다.

다만 3분기 실적은 연구개발 비용 증가 및 추석 연휴로 인한 영업일수 감소로 부진할 것으로 봤다. 3분기 개별 매출은 전년 동기 대비 4.3% 감소한 1376억원, 영업이익은 47.1% 줄어든 84억원을 예상했다.

ADVERTISEMENT

관련 뉴스

-

1

신한금융투자는 4일 제약·바이오 업종의 반등이 3분기 실적발표 시기에는 잠시 쉬어갈 가능성이 크다고 전망했다. 배기달 연구원은 "지난 4월 이후 급락하던 주가는 8월 이후 반등에 성공했다"며 "...

-

2

골든브릿지투자증권은 4일 보령제약에 대해 사업 및 신약개발 가치가 증가할 것이라며 목표주가를 기존 1만2000원에서 1만4000원으로 올렸다. 투자의견은 '매수'를 유지했다. 하태기 연구원은 ...

-

3

다국적 제약사들의 수입 의약품이 잇달아 품절을 빚으면서 환자들의 불만이 늘고 있다. 최근 발암 물질이 발견된 중국산 발사르탄 사태로 다국적 제약사의 오리지널 제품 처방이 늘어난 탓이다.발사르탄 성분의 오리지널 제품인...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)