"손보업종, 연말부터 실적 불확실성 해소…비중확대"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나금융투자는 손해보험업종이 오는 4분기 차보험료 인상으로 올해 연말부터 실적 불확실성을 해소할 것으로 전망했다. 업종 투자의견을 비중확대(Overweigh)로 유지, 현대해상·한화손보·DB손보가 실적 상향 여력이 높을 것으로 내다봤다.

오진원 하나금융투자 연구원은 올해 3분기 주요 보험사 9곳의 합산 순이익이 1조2300억원으로 전년 동기 대비 1.8% 증가할 것으로 예상했다.

그는 "손보업계의 3분기 순익이 시장 기대치를 밑도는 이유는 7~8월 차보험 손해율 부진에 주로 기인한다"며 "계절적 손해율 상승과 동시에 정비수가 인상 등 비용 증가가 컸다"고 설명했다.

3분기를 포함하면 손보업계의 실적이 전년 대비 부진하지만, 실적 불확실성 요인은 내년에 모두 해소될 것으로 기대했다.

오 연구원은 "실적 부진은 차보험 손해율 상승과 GA 채널 경쟁 심화에 따른 사업비율 악화, 예상보다 청구액이 늘어난 장기 손해보험의 영향"이라며 "2019년은 상기 3가지 불확실성이 모두 해소 구간에 진입하기에 손보업종에 대한 비중확대가 필요한 시점이라 판단한다"고 말했다.

차보험료는 올해 4분기 중 2% 전후의 인상을 예상했다.

그는 "이번 차보험료 인상은 정비수가와 최저임금 인상에 따른 비용 상승요인을 반영하는 것이나, 기존 증시 내 보험료 인상 기대가 워낙 미약했다는 점에서 향후 실적 전망에 있어서 긍정적 사안"이라고 풀이했다.

GA채널 관련 사업비율 상승은 작년 하반기와 올 상반기 대비 점진적 부담 완화가 감지되고 있다고 짚었다. 내년 연간 관점에서 실적 부담은 더욱 완화될 것이란 분석이다.

오 연구원은 "문재인케어 관련 실손보험료 인하도 기존 실손보험상품에 대한 보험료 인상이 가능하다는 입장을 금융당국에서 확인시켜 주었다는 점에서 실적 불확실성은 사실상 해소됐다"고 했다.

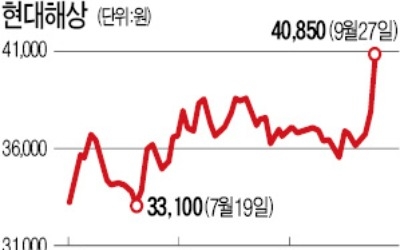

그는 올 연말까지 내년 손보업종 실적 추정치는 상향이 이어질 것이라며 실적 상향 여력이 보다 큰 2위권 손보사 중심 비중확대를 권했다. 현대해상, 한화손보, DB손보 순으로 선호주를 제시했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

오진원 하나금융투자 연구원은 올해 3분기 주요 보험사 9곳의 합산 순이익이 1조2300억원으로 전년 동기 대비 1.8% 증가할 것으로 예상했다.

그는 "손보업계의 3분기 순익이 시장 기대치를 밑도는 이유는 7~8월 차보험 손해율 부진에 주로 기인한다"며 "계절적 손해율 상승과 동시에 정비수가 인상 등 비용 증가가 컸다"고 설명했다.

3분기를 포함하면 손보업계의 실적이 전년 대비 부진하지만, 실적 불확실성 요인은 내년에 모두 해소될 것으로 기대했다.

오 연구원은 "실적 부진은 차보험 손해율 상승과 GA 채널 경쟁 심화에 따른 사업비율 악화, 예상보다 청구액이 늘어난 장기 손해보험의 영향"이라며 "2019년은 상기 3가지 불확실성이 모두 해소 구간에 진입하기에 손보업종에 대한 비중확대가 필요한 시점이라 판단한다"고 말했다.

차보험료는 올해 4분기 중 2% 전후의 인상을 예상했다.

그는 "이번 차보험료 인상은 정비수가와 최저임금 인상에 따른 비용 상승요인을 반영하는 것이나, 기존 증시 내 보험료 인상 기대가 워낙 미약했다는 점에서 향후 실적 전망에 있어서 긍정적 사안"이라고 풀이했다.

GA채널 관련 사업비율 상승은 작년 하반기와 올 상반기 대비 점진적 부담 완화가 감지되고 있다고 짚었다. 내년 연간 관점에서 실적 부담은 더욱 완화될 것이란 분석이다.

오 연구원은 "문재인케어 관련 실손보험료 인하도 기존 실손보험상품에 대한 보험료 인상이 가능하다는 입장을 금융당국에서 확인시켜 주었다는 점에서 실적 불확실성은 사실상 해소됐다"고 했다.

그는 올 연말까지 내년 손보업종 실적 추정치는 상향이 이어질 것이라며 실적 상향 여력이 보다 큰 2위권 손보사 중심 비중확대를 권했다. 현대해상, 한화손보, DB손보 순으로 선호주를 제시했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

보험주가 27일 일제히 올랐다. 실손보험료 인하 우려가 해소된 덕분이다. 정부가 국민건강보험 보장성을 강화하면서 민간 실손의료보험료를 내릴 것이란 우려가 그동안 보험주를 짓눌러 왔다. 한국은행이 미국을 따라 금리를 ...

-

2

DB금융투자는 10일 자동차보험 손해율(자보손해율) 악화로 손해보험사들의 실적이 감소할 것으로 전망했다. 추석 연휴 이전에 실적 전망치를 하향 조정할 계획이라고 밝혔다.이병건 연구원은 올해 3분기 자보손해율이 전년 ...

-

3

▶마켓인사이트 8월29일 오후 2시47분한화손해보험이 영구채(신종자본증권) 대신 후순위채를 찍어 해외에서 최대 4억달러(약 4400억원)를 조달한다. 최근 국내에서 1900억원어치 영구채를 발행한 데 이어 본격적인 ...

![[마켓인사이트] 한화손보, 4억弗 후순위채 발행한다](https://img.hankyung.com/photo/201808/AA.17637257.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)