KB證 "프로텍, 하반기 실적 부진 전망에 목표주가 하향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

성현동 KB증권 연구원은 “스마트폰 판매 둔화로 국내 주요 고객사의 듀얼 카메라용 장비 투자가 지연되고 있다”며 “프로텍의 올해 영업이익이 당초 예상보다 14.1% 적은 275억원을 기록할 것으로 보인다”고 말했다.

다만 주가가 지금보다 더 떨어지기는 어렵다는 분석이다. 2018년 6월 고점 대비 33.4% 하락해 하반기 실적 부진 우려는 주가에 충분히 반영됐다는 이유에서다. 올해 실적 기준 프로텍의 주가수익비율(PER: 주가/주당순이익)은 5.7배 수준이다.

임근호 기자 eigen@hankyung.com

ADVERTISEMENT

-

1

[한경탐사봇] 자동차 타이어의 주요 원재료인 합성고무(SBR. Styrene Butadiene Rubber) 가격이 하락세다. 28일 합성고무의 가격은 572달러로 전월비 30.5% 하락했다. 미ㆍ중 무역분쟁 과정에...

-

2

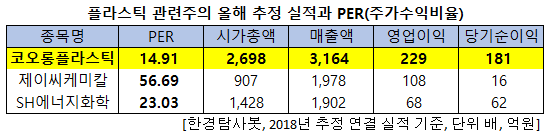

미ㆍ중 보복 관세로 뜨는 플라스틱, 저PER 1위는 코오롱플라스틱

[한경탐사봇] 미국이 중국산 플라스틱에 관세를 부과한다는 소식에 플라스틱 관련주가 뜨고 있다.한경탐사봇이 플라스틱 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 코오롱플라스틱(138490)...

-

3

한국투자證 “리프팅 기술 보급 확산… 클래시스 성장세 계속될 것”

초음파를 이용한 피부미용 의료기기를 개발해 제조하는 코스닥시장 상장사 클래시스의 성장세와 수익성이 지속될 것이라고 한국투자증권이 28일 분석했다.클래시스는 병원용 의료기기 클래시스(CLASSYS), 에스테틱샵용 클루...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)