금융위원회 산하 증권선물위원회는 19일 이같은 내용의 ‘제약·바이오 기업의 연구개발비 회계처리 관련 감독지침’을 공개했다. 감독지침은 약품유형별 개발비 자산화 단계를 설정했다.

금융위와 금감원은 이번 감독지침을 통해 연구개발비 자산화는 제약·바이오 기업이 기술적 실현 가능성을 판단해 자산으로 인식하도록 했다. 기술적 실현 가능성 판단에 필요한 객관적 증빙 자료는 제시해야 한다.

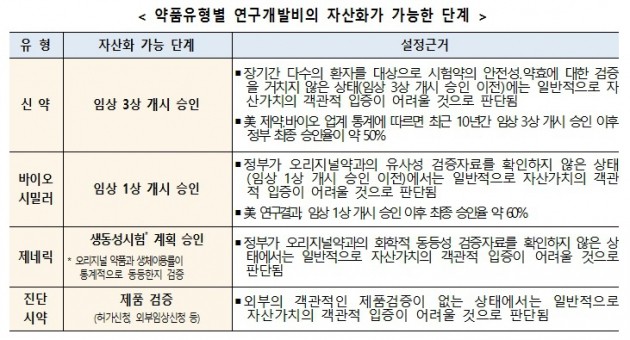

증선위 관계자는 "약품유형별로 각 개발단계의 특성과 해당 단계로부터 정부 최종 판매 승인까지 이어질 수 있는 객관적 확률통계 등을 감안해 자산화가 가능해지는 단계를 설정했다"고 설명했다.

한국이 채택한 국제회계기준(K-IFRS)에 따르면 연구개발비에 대해 '기술적 실현 가능성' '미래 경제적 효익을 창출하는 방법' 등을 따져 무형자산으로 처리할 수 있도록 하고 있다. 이 요건에 맞지 않으면 자산으로 인식하지 않고 비용으로 처리해야 하기 때문에 영업이익이 그만큼 줄어든다. 하지만 기술적 실현 가능성 등의 요건이 자의적으로 해석될 수 있다는 점에서 '고무줄 회계 처리'라는 지적이 제기돼 왔다.

금융당국은 이같은 비판을 수용해 자산화 단계를 정하고 자산화 내역을 투명하게 공개하도록 했다. 약품 유형별로 신약의 경우 임상 3상부터 자산화를 승인한다.

다만 장기간 다수의 환자를 대상으로 시험약의 안전성과 약효에 대한 검증을 거치지 않은 경우에는 자산가치의 객관적 입증이 어려울 전망이다. 미국의 제약·바이오 업계 통계에서 따르면 최근 10년간 임상 3상 개시 이후 정부 최종 승인율은 약 50%에 달한다.

오리지널 약품을 모방한 바이오시밀러의 경우 이보다 완화된 임상 1상부터 승인이 난다. 다만 정부가 오리지널약과의 유사성 검증자료를 확인하지 않은 상태에서는 자산가치의 객관적 입증이 어려울 것이라고 금융당국은 말했다.

오리지널약을 복제한 제네릭은 오리지널 약품과 화학적 동등성 검증자료를 확인한 생동성(생물학적동등성) 실험 계획 승인 이후를 자산화 시점으로 잡았다. 아울러 진단 시약은 허가신청과 외부 임상신청 등 제품 검증 단계부터 개발비 자산화가 가능하다.

감독지침은 현재 진행 중인 테마감리에도 적용된다. 감리 결과 연구개발(R&D)비 자산화와 관련한 오류에 대해서는 경고나 시정요구 등의 계도 조치로 마무리할 방침이다.

증선위는 "제약·바이오사가 해당 지침을 고려해 과거의 회계처리 오류를 스스로 수정할 수 있도록 이번 금감원 감리결과에 대해서는 경고, 시정요구 등을 통해 계도하기로 했다"며 "오류 수정으로 인해 재무제표상 영업손실이 증가해 시장 관리종목이 될 가능성이 커진 일부 기업에 대해서는 기존 기술특례기업 상장요건을 준용해 지원하는 방안을 마련할 것"이라고 설명했다.

재무제표 재작성으로 영업손실이 발생하거나 관리종목 지정 가능성이 커진 기업에 대해선 현행 '기술특혜상장기업 요건'(테슬라 요건)에 준해 지원하기로 했다. 상장 폐지 가능성이 있는 장기간 영업손실 요건을 3~5년간 면제하는 특례가 적용된다.

안혜원 한경닷컴 기자 anhw@hankyung.com