일본, 여전한 현금 사랑… 미국은 직불카드 많이 써

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융 선진국 상황은

기존 결제시스템 비중 높아

中과 달리 '페이' 도입 미미

미국에선 카드와 현금이 핵심 결제 수단이다. 2015년 기준 카드가 54%이고, 현금이 43%이다. 카드를 구체적으로 보면 직불카드가 30%이고 신용카드는 24%다. 과거 자주 쓰이던 개인 수표(check)는 많이 사라졌다. 개인 수표는 대체로 직불카드로 연결된 것으로 파악된다. 신용카드가 직불카드에 비해 비중이 높지 않은 것은 신용카드 발급 심사가 까다롭기 때문이다.

김상봉 한성대 경제학과 교수는 “결제망이 제대로 구축되지 않았던 중국이나 인도 등에선 소비자들의 필요에 따라 QR코드와 스마트폰을 활용한 신종페이가 빠르게 퍼졌다”며 “하지만 수십 년간 결제 시스템이 공고하게 발달한 미국 등 선진국에선 신종페이가 아직 소비자들의 선택을 받지 못하고 있다”고 설명했다.

일본에선 현금이 압도적으로 우위를 보이고 있다. 2016년 일본의 지급 수단별 사용 비중(거래 건수 기준)을 보면 현금이 81.2%에 이른다. 이어 카드 15.8%, 기타 3% 순이다. 1000원짜리 생수 한 병도 카드로 결제하는 한국과 정반대 상황이다.

영국 이코노미스트지는 “1980년대 후반 일본에서 거품이 붕괴하면서 빚 공포증을 겪은 일본인들이 신용카드 사용을 여전히 꺼린다”며 “위조지폐나 강도 등 현금 사용에 대한 위험이 없고 현금 인출이 쉬운 것도 현금 거래가 많은 주요 원인”이라고 분석했다.

일본의 카드 시장은 직불카드에 비해 신용카드가 높은 시장점유율을 보이고 있다. 2016년 기준 신용카드의 거래 건수는 전체 카드 시장의 97.5%를 차지하고 있다.

이보우 단국대 경영대학원 교수는 “일본인들이 신용카드를 쓰는 것은 카드사들이 무이자 할부나 할인혜택 등 부가서비스를 제공하기 때문”이라고 말했다. 김 교수는 “미국이나 일본에선 상점들이 카드를 의무적으로 받을 필요가 없다”며 “수수료 부담 때문에 상점에서 카드 사용을 거부하기도 한다”고 설명했다.

김순신 기자 soonsin2@hankyung.com

ADVERTISEMENT

-

1

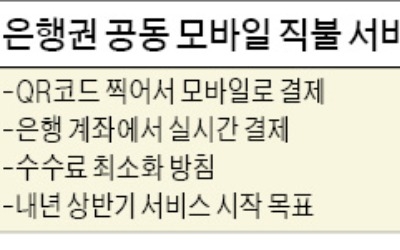

"QR코드로 모바일 직불"… 은행권은 '한은페이' 공들여

은행들도 QR코드 방식의 간편결제를 준비하면서 결제시장 새판짜기에 동참하고 있다. 은행들은 현재 두 가지 페이의 준비작업에 참여하고 있다. 하나는 서울시가 주도하는 제로페이이며, 다른 하나는 한국은행이 주도하는 이른...

-

2

카드사 "주도권 뺏길라"… '손가락페이' 내놓거나, QR코드로 맞불

신종페이가 확산될 조짐이 보이자 카드사들도 전면전을 준비하고 있다. 결제시장 주도권을 빼앗기지 않기 위해 저마다 생존전략 짜기에 몰두하는 분위기다. 일부 카드사들은 협력체를 만들어 공동대응까지 준비하고 나섰다. 추진...

-

3

중국 상무부는 16일 미·중 무역협상이 이달 하순 재개된다고 전격 발표했다. 지난 5~6월 소득 없이 끝난 세 차례의 고위급 회담 이후 두 달 만에 이뤄지는 공식 협상이다. 중국은 미국의 요청으로 협상이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)