"휴온스, 2분기 실적 양호…휴톡스는 부진"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

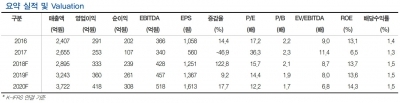

휴온스의 2분기 매출은 전년 동기 대비 11.1% 증가한 801억원, 영업이익은 42.8% 늘어난 120억원을 기록했다. 의약품과 위탁생산(CMO) 부문이 매출 성장을 이끌었다. 다만 뷰티·헬스케어 사업부 매출은 2% 감소했다.

정은영 연구원은 "보툴리눔톡신 제제 휴톡스와 필러 매출이 각각 11%와 22% 줄었다"며 "휴톡스는 판매량은 늘었지만 경쟁 심화로 단가가 하락했다"고 말했다. 공급 과잉을 판매단가 하락의 원인으로 봤다.

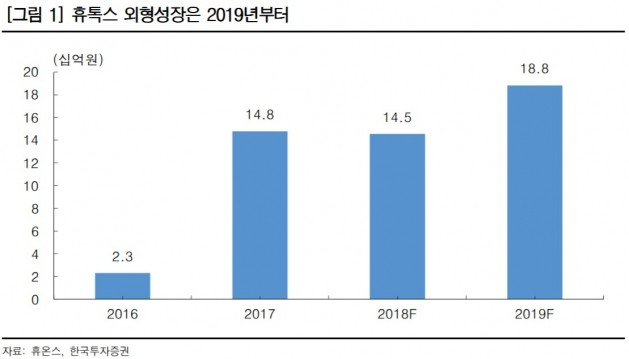

그는 "휴톡스는 현재 신흥국 시장에만 판매되고 있는데, 이번 실적은 신흥국 보툴리눔톡신 시장이 더 이상 블루오션이 아니라는 것으로 방증했다"며 "신규 시장 진입 전까지 휴톡스 매출 증가는 제한적일 것"이라고 전망했다.

내년부터는 휴톡스의 외형 성장이 가능할 것으로 예상했다. 2019년 국내, 2021년 유럽 브라질 이란, 2022년 러시아에 휴톡스가 출시될 예정이기 때문이다.

ADVERTISEMENT

-

1

바이오니아, 500만달러 공급계약…CIS에 분자진단시스템 수출

바이오니아는 라이프메드홀딩스와 카자흐스탄 등 독립국가연합(CIS) 국가에 500만달러(약 57억원) 규모의 분자진단시스템 및 진단키트를 공급하는 계약을 체결했다고 16일 밝혔다. 계약기간은 올해부터 3년간이다.&nb...

-

2

대원제약, 블록버스터 6개 확보…추가 성장 가능-현대차

현대차증권은 16일 대원제약에 대해 추가적인 성장이 가능할 것이라며 투자의견 '매수'와 목표주가 2만8000원을 유지했다.대원제약은 지난 2분기에 주력 제품인 항염증제 펠루비와 진해거담제 코대원포르테의...

-

3

유진투자증권은 16일 메디톡스에 대해 지난 2분기 실적이 부진했다며 목표주가를 88만원으로 기존보다 9% 낮췄다. 하반기 실적 회복을 예상해 투자의견은 '매수'를 유지했다. 메디톡스는 2분기에...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)