SK하이닉스·선데이토즈… '3박자 종목' 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

에스엠·호텔신라·유니테스트 등

3분기 실적 대폭 개선 기대

현대위아·롯데쇼핑·포스코 등

PBR 1배 미만 청산가치 못미쳐

증시 전문가들은 한동안 증시를 떠나 있을 투자자가 아니라면 이럴 때일수록 기본에 충실해야 한다고 강조한다. 3분기 실적 개선 가능성이 크고, 저평가돼 있으며, 자기자본이익률(ROE) 전망치가 높아 꾸준한 이익창출 능력까지 갖춘 ‘3박자 종목’에 투자하라는 조언이다.

3분기에 실적이 크게 개선될 것으로 예상되는 종목은 크게 두 갈래로 나뉜다.

첫 번째는 작년 3분기 실적이 부진해 올 3분기 기저 효과를 볼 종목들이다. 이 중에는 지난해 중국의 사드(고고도미사일방어체계) 보복 여파로 타격을 받은 종목이 상당수 포함돼 있다.

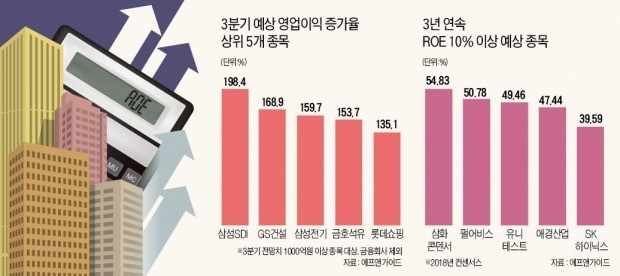

엔터테인먼트 회사인 에스엠은 올 3분기 영업이익 컨센서스(증권사 전망치 평균)가 133억원으로 전년 동기(46억원)보다 2.89배 많다. 롯데쇼핑(영업이익 증가율 전망치 135.1%) 호텔신라(126.2%) 한국콜마(76.9%) 아모레퍼시픽(53.9%)도 실적이 대폭 개선될 것으로 예상된다.

미국 중국 등 주요국 시장에서의 부진, 노사관계 악화 등으로 작년 3분기 4270억원의 영업손실을 봤던 기아차는 올 3분기에 3711억원의 영업이익을 올려 흑자전환에 성공할 것이란 전망이다. 이에 따라 만도(956억원 적자→644억원 흑자) 현대위아(91.3%) 등 자동차 부품주들도 선전이 기대되고 있다.

두 번째는 정보기술(IT) 업종 내 주요 종목들이다. 반도체 ‘간판’인 SK하이닉스(68.0%)와 후방기업인 유니테스트(1664.5%) 유진테크(818.9%)가 대표적으로 꼽힌다. 하반기로 예정된 애플 신제품 출시의 후광 효과를 볼 삼성전기(159.7%) 삼화콘덴서(150.1%) LG이노텍(111.7%) 등도 주목 대상으로 꼽힌다.

◆저평가 매력, 이익창출 능력까지 봐야

코스피지수가 7월 초순 이후 2200~2300 좁은 박스권에 갇혀 좀처럼 나아가지 못하자 외국인, 기관 등 ‘큰손’들은 저평가 매력을 갖춘 종목에 집중하고 있다. 이에 따라 3분기 실적 개선이 예고된 종목 중 밸류에이션이 낮은 종목에 초점을 맞출 필요가 있다는 분석이 나온다.

3분기 영업이익이 크게 증가할 것으로 전망되는 종목 가운데 주가순자산비율(PBR: 주가/주당순자산)이 청산가치인 1배에도 못 미치는 종목은 현대위아(0.37배) 롯데쇼핑(0.42배) 기아차(0.44배) 현대차(0.45배) 포스코(0.56배) SK하이닉스(0.91배) 등이다.

이익창출 능력을 보여주는 자기자본이익률(ROE: 순이익/자기자본)까지 높다면 ‘금상첨화’다. 올해 ROE 전망치가 39.59%에 달하는 SK하이닉스는 3분기 실적 개선, 저평가 매력, 꾸준한 이익창출 능력 등 ‘3박자’를 모두 갖춘 대표적 종목으로 꼽힌다. 3분기에 영업이익이 236.0% 증가할 것으로 보이는 선데이토즈도 게임주 중 비교적 낮은 밸류에이션(PBR 1.10배)과 3분기 연속 ROE 10% 이상(2018년 전망치 17.64%) 조건을 충족하는 종목이다.

송종현 기자 scream@hankyung.com

ADVERTISEMENT

-

1

한국 증시 상장을 노리는 해외 바이오기업이 늘고 있다. 국내 증시에서 바이오기업의 밸류에이션(실적 대비 주가 수준)이 높은 데다 바이오기업에 대한 국내 투자자의 관심이 뜨겁기 때문이다. 최근 한국거래소가 적자를 내는...

-

2

[종목플러스] LG전자, 모바일·LGD 우려 남았지만…"매력 여전"

LG전자가 올 2분기 부진한 실적을 기록하면서 상승 모멘텀 부재에 대한 우려가 커지고 있다.금융투자업계 전문가들은 회사의 2분기 실적 하락을 이끈 요인들이 당분간 계속되겠지만 현재 LG전자의 주가가 과도하게 저평가됐...

![[종목플러스] LG전자, 모바일·LGD 우려 남았지만…"매력 여전"](https://img.hankyung.com/photo/201807/99.14243151.3.jpg)

-

3

LG전자, 밸류에이션 하단 근접…저가매수 전략 유효-하이

하이투자증권은 9일 LG전자의 주가가 밸류에이션 매력이 부각되는 영역으로 조정됐다고 판단, 저가매수 전략이 유효하다고 진단했다. 목표주가 11만5000원과 투자의견 '매수'를 유지했다.고의영 하이투자증...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)