"개인형 IRP 가입동기는 '세제혜택'…로보어드바이저 활용 긍정적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

13일 KEB하나은행이 은퇴설계센터와 하나금융경영연구소를 통해 개인연금과 관련된 자산관리 실태를 분석한 결과 '노후자금 마련'을 위한 연금저축이나 연금보험 상품의 주요 가입동기와 달리 개인형 IRP는 '세제혜택'이 가입동기로 가장 높은 비중을 차지했다.

또 개인형 IRP는 다른 개인연금 상품보다 금융회사나 재직 중인 회사의 권유로 가입했다는 응답비중이 높았다.

세부적으로 살펴보면, 연령대가 낮고 보유 금융자산 규모가 작을수록 주위의 권유와 같은 수동적 가입이 많은 반면, 연령대가 높고 금융자산이 많을수록 노후대비 또는 세제혜택을 위해 자발적으로 개인연금에 가입했다는 비중이 높았다.

설문 결과에 따르면 개인연금 가입자 2명 중 1명은 개인연금 상품을 중복해서 가입한 것으로 나타났다.

개인연금 가입자 1인당 평균 1.81개의 상품을 보유하고 있으며 2개 이상 상품에 가입한 가입자가 절반(51.1%) 이상을 차지한 것이다. 이 가운데 2개 상품에 가입한 경우가 31.5%로 가장 많았고, 3개가 12.1%, 4개 이상이 7.5%로 나타났다.

연령대별로 보면 20~30대(1.91개)가 40~50대(1.77개)보다 더 많은 연금상품에 가입했고, 퇴직연금 가입자(1.97개)가 미가입자(1.47개)보다 개인연금 상품을 더 많이 보유하고 있는 것으로 조사됐다.

또 세액공제혜택이 있는 연금저축보험 가입자가 비과세 혜택이 있는 연금보험 상품에 중복 가입한 비중이 높고, 연금저축펀드 가입자는 투자형 상품을 편입할 수 있는 변액연금이나 개인형 IRP에 주로 중복 가입하는 경향도 나타났다.

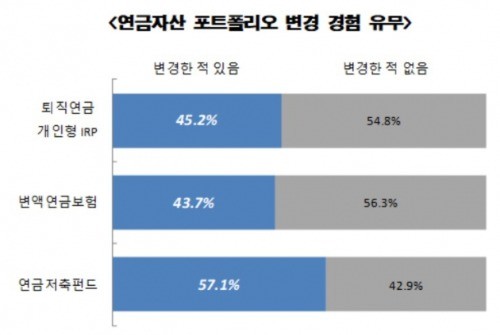

투자형 개인연금 가입자 중 절반 가량은 연금 자산 포트폴리오 변경을 시행했다. 즉 연금저축펀드, 변액연금, 개인형 IRP와 같이 포트폴리오 선택이 가능한 개인연금 상품 가입자 중 포트폴리오를 한 번 이상 변경해 본 경험자가 48.3%를 차지한 것이다.

상품별로 보면 연금저축펀드는 57.1%, 개인형 IRP는 45.2%, 변액연금은 43.7%의 비율로 포트폴리오 변경 경험이 있었다. 특히 연금저축펀드 가입자 중 주변의 조언 없이 스스로 포트폴리오를 조정한 경우는 30.9%로, 개인형 IRP(20.8%)나 변액연금(17.3%)보다 더 높은 것으로 나타났다.

그러나 개인연금에 가입한 이후 한 번도 포트폴리오 변경을 하지 않은 경우도 절반(51.7%)이 넘은 것으로 나타났다. 변경했다고 응답한 사람들도 대부분 연 1~2회 정도만 포트폴리오를 바꿨다.

특히 포트폴리오 변경 경험이 있는 사람뿐만 아니라 변경 경험이 없는 사람도 로보어드바이저 활용 의향이 있다는 점은 주목할 만하다. 연금저축펀드 가입자의 경우 포트폴리오 변경 경험이 있는 사람 중 44.8%, 변경경험이 없는 사람의 42.4%가 로보어드바이저 활용 의향을 밝혔다.

한편 이번 조사는 만 18~54세 개인연금 가입자 1000명 및 미가입자 500명을 대상으로 지난 5월 11일부터 17일까지 온라인 설문을 통해 이루어졌다.

채선희 한경닷컴 기자 csun00@hankyung.com

-

1

해외여행객 3000만 시대…'여행자보험' 가입 절차 간소화한다

해외여행객 3000만 시대를 맞아 여행자보험이 생활밀착형 금융상품으로 자리잡고 있다. 이에 보험소비자의 편의성 확대를 위해 여행자보험의 가입 내용 및 절차가 간소화된다.13일 금감원에 따르면 여행자수가 꾸준히 증가하...

-

2

터키리라 폭락에 이스탄불 환전소 '긴줄'… "뱅크런 날까 걱정"

주말 일부 ATM 달러·유로 바닥…에르도안 "위기 아니다" 큰소리 터키 경제계 "금융권 건전…대량인출사태는 안 날 것" 화폐가치 폭락으로 비상등이 켜진 터키에서 일반 주민 사이에...

-

3

신한금융그룹은 13일 그룹의 통합 리워드 플랫폼인 '신한 FAN 클럽' 과 금융권 최초 통합 모바일 플랫폼인 '신나는 한판'을 결합한 원스톱(One-Stop) 금융 플랫폼인 '신한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)